Op 6 augustus is op De Rechtspraak de conclusie van Advocaat_Generaal Wattel in zaaknummer: 20/03943, ECLI:NL:PHR:2021:708 gepubliceerd. Belanghebbende heeft in 2014 een vliegtuig in US dollars gekocht. Het vliegtuig is in 2015 is geleverd. In 2014 heeft belanghebbende 20% van de prijs betaald, de rest betaalt zij bij levering. Op het moment van bestelling heeft zij het vliegtuig geactiveerd en de resterende betalingsverplichting gepassiveerd, beide tegen de valutakoers op dat moment. Ultimo 2014 is de dollar aangetrokken tegenover de euro, waardoor de resterende betalingsverplichting is gegroeid. De belanghebbende wil dit negatieve resultaat op basis van het voorzichtigheidsbeginsel fiscaal als verlies nemen in 2014.

Volgens de A-G gaat deze zaak gaat niet zozeer over hedge accounting of samenhangende waardering, als wel over kostprijsbepaling. De voornaamste vraag is volgens hem wat begrepen moet worden in de kostprijs en daarmee de afschrijvingsbasis van het vliegtuig. Het abstracte antwoord is: al hetgeen de ondernemer ten koste heeft gelegd voor de verkrijging en ingebruikneming van het bedrijfsmiddel. Activering kan al bij bestelling, i.e. bij het aangaan van verplichtingen, maar afschrijven kan pas na levering en ingebruikneming, om twee redenen:

(i) pas dan functioneert het bedrijfsmiddel als bedrijfsmiddel en pas dan slijt het (dus) door gebruik in het ondernemingsproces, en

(ii) pas dan staat vast waarop afgeschreven moet worden (de integrale kostprijs).

Dat pleit er volgens de A-G voor om de kostprijs van een bedrijfsmiddel te bepalen bij levering, tenzij de kostprijs eerder vaststaat door (volledige) betaling vóór levering, door aankoop en aanhouding van de voor de (restant)koopsom benodigde contractvaluta, of door afdekking van (valuta)risico’s op de (restant)koopsom (de afdekkingskosten behoren dan tot de kostprijs). Wordt pas betaald ná levering, dan verbreekt het verband tussen het recht op levering (dat verdwijnt) en de betalingsverplichting, met name gegeven dat vanaf levering afgeschreven moet worden op een kostprijs, zodat vanaf levering een zelfstandig valuta resultaat op de post ‘crediteuren’ wordt behaald.

De A-G gaat tenslotte nog in op drie wat-als-vragen:

(i) wat als de belanghebbende de hele koopprijs meteen had betaald?

(ii) Wat als zij het valutarisico wel had afgedekt?

(iii) Wat als het niet om te activeren en af te schrijven bedrijfsmiddelen gaat, maar om voorraad?

1 Overzicht

1.1 De belanghebbende is onderdeel van een fiscale eenheid. Zij heeft in 2014 in US dollars een vliegtuig gekocht dat in 2015 is geleverd. In 2014 heeft zij 20% van de prijs betaald, de rest bij levering. Zij heeft het vliegtuig geactiveerd op het moment van bestelling en de resterende betalingsverplichting gepassiveerd. Ultimo 2014 leidt de dan vigerende dollar/euro-koers tot een hogere resterende betalingsverplichting dan op het moment van bestellen. Op grond van het voorzichtigheidsbeginsel wil zij dit koersresultaat als verlies in aanmerking nemen bij het bepalen van haar fiscale winst over 2014.

1.2 In geschil is of het koersresultaat op de resterende betalingsverplichting ultimo 2014 ten laste van de winst kan worden gebracht of wegvalt tegen navenant hogere waardering van het recht op levering van het vliegtuig.

1.3 Inspecteur, Staatsecretaris, Rechtbank en Hof zien een direct verband tussen de resterende betalingsverplichting en de waardering van het leveringsrecht. Tot het moment van betaling van de resterende koopsom leidt een ongerealiseerd valutaverlies op de betalings-verplichting huns inziens tot een even grote ongerealiseerde valutawinst op het recht op levering. Zij achten het dan in strijd met het realiteitsbeginsel om een ongerealiseerd valutaverlies op de resterende verplichting als verlies te nemen.

1.4 De belanghebbende betwist dat het realiteitsbeginsel zou leiden tot samenhangend beschouwen van het ongerealiseerde valutaverlies en een even grote ongerealiseerde valutawinst. De hoofdregel is immers afzonderlijke waardering van balansposten; daarvan kan slechts worden afgeweken bij samenhangende waarden, i.e. bij voldoende nauwkeurige tegengestelde correlatie tussen een actiefpost en een passiefpost. Daarvan is in casu geen sprake, aldus de belanghebbende.

1.5 Iedereen is het eens dat het geschil niet een samenhangende-waarderingkwestie is zoals in uw Cacaobonenarrest HR BNB 2009/271 en overige hedgejurisprudentie. Zoals de belanghebbende het formuleert: een vliegtuig is geen cacaoboon.

1.6 De belanghebbende meent dat de kostprijs vaststaat op het moment van bestelling naar de op dan vigerende dollarkoers. Nadien optredende valutaresultaten beïnvloeden haars inziens niet die kostprijs, maar gaan de verlies- en winstrekening in. De fiscus daarentegen meent dat het valutaresultaat op de resterende koopsom tot het moment van levering behoort tot de kostprijs van het vliegtuig en daarom moet worden geactiveerd en afgeschreven.

1.7 Deze zaak gaat volgens mij niet zozeer over hedge accounting of samenhangende waardering, als wel over kostprijsbepaling. De voornaamste vraag is wat begrepen moet worden in de kostprijs en daarmee de afschrijvingsbasis van het vliegtuig. Het abstracte antwoord is: al hetgeen de ondernemer ten koste heeft gelegd voor de verkrijging en operationalisering van het bedrijfsmiddel. Activering is al mogelijk op het moment van bestellen, maar afschrijven is pas mogelijk na levering. Dat pleit ervoor, en dat doet de literatuur dan ook, om de kostprijs van een bedrijfsmiddel te bepalen bij levering, tenzij de kostprijs al eerder vaststaat door (volledige) betaling vóór levering, of door aankoop en aanhouding van de voor de (restant)koopsom benodigde contractvaluta, of door afdekking van (valuta)risico’s op de (restant)koopsom (de afdekkingskosten behoren dan tot de kostprijs). Wordt pas betaald ná levering, dan meen ik dat het verband tussen het recht op levering (dat verdwijnt) en de betalingsverplichting verbreekt, met name gegeven dat vanaf levering afgeschreven moet worden op een kostprijs, zodat vanaf levering een zelfstandig valuta resultaat op de post ‘crediteuren’ wordt behaald.

1.8 Omdat de belanghebbende ultimo 2014 slechts deels betaald had, geen dollars had gekocht en evenmin het valutarisico op haar resterende betalingsverplichting had afgedekt, was de kostprijs van het vliegtuig toen nog niet bekend. Zoals de feitenrechters mijns inziens terecht overwogen: zolang geleverd noch betaald is (noch hedged), staan de betalingsverplichting en het recht op levering rechtstreeks en onverbrekelijk tegenover elkaar. Dat betekent mijns inziens dat het ultimo 2014 weinig kan schelen tegen welke waarde de betalingsverplichting wordt gepassiveerd, als het maar tegen dezelfde waarde is als die waarvoor het daar onlosmakelijk tegenover staande recht op levering wordt geactiveerd. De belanghebbende kan kiezen voor de omrekenkoers van de dag van aanbetaling, mits zij ook haar recht op levering op datzelfde bedrag stelt; zij kan ook kiezen voor omrekening tegen de eindejaarskoers (of een gemiddelde koers, of een verwachte koers), mits zij haar recht op levering op hetzelfde bedrag zet. Alleen het balanstotaal wordt mijns inziens beïnvloed door de keuze, maar niet de verlies- en winstrekening.

1.9 De klacht dat het Hof de mate van waardecorrelatie tussen het recht op levering en de betaalverplichting onvoldoende zou hebben onderzocht, heeft mijns inziens dan ook geen voorwerp: de betalingsverplichting in US dollars is de kostprijs van het te leveren vliegtuig in aanbouw. Die twee waarden kunnen mijns inziens niet ongelijk zijn, zodat daar niets aan te onderzoeken of te motiveren valt. Belanghebbendes standpunt lijkt mij onrealistisch: elke ongerealiseerde winst of verlies in euros op haar betalingsverplichting in dollars op balansdatum 2014 is theoretisch en valt steeds weg tegen de even theoretische en even grote ongerealiseerde waardestijging of -daling in euros van haar recht op levering.

1.10 Als men belanghebbendes kwestie toch vanuit de samenhangende-waardering-rechtspraak wil aanvliegen, volgt mijns inziens onder meer uit het Market maker-arrest HR BNB 2014/116 dat samenhangend moet worden gewaardeerd omdat de waardecorrelatie 100% is.

1.11 De praktijk vreest voor onuitvoerbaarheid van de balanswaardering van unhedged in vreemde valuta bestelde voorraden die op balansdatum noch betaald, noch geleverd zijn. Dogmatisch valt daar in abstracto misschien weinig meer over te zeggen dan dat dier goedkoopmannelijke waardering afhangt van de aard van het bedrijf en diens voorraad, de frequentie van diens voorinkopen, de doenlijkheid en zinvol/loosheid van het bijhouden van koersontwikkelingen en de mate van feitelijke of gecontracteerde afdekking van het valutarisico op de voorraden. Omdat het echter bij voorraden om een fiscaal-temporeel aanmerkelijk kleiner belang gaat dan bij bedrijfsmiddelen, lijkt mij praktisch dat bij unhedged in vreemde valuta bestelde voorraden het eenvoudsbeginsel van veel groter belang is en dat dat meebrengt dat behoudens bijzondere omstandigheden uitgangspunt kan zijn dat unhedged in vreemde valuta bestelde voorraden gewaardeerd kunnen worden naar de valutakoers van het moment van bestellen en dat valutaresultaten op de betalingsverplichting rechtstreeks als lopende uitgaven de verlies- en winstrekening in gaan.

1.12 Ik geef u in overweging belanghebbendes cassatieberoep ongegrond te verklaren.

2De feiten en het geding in feitelijke instanties

De feiten

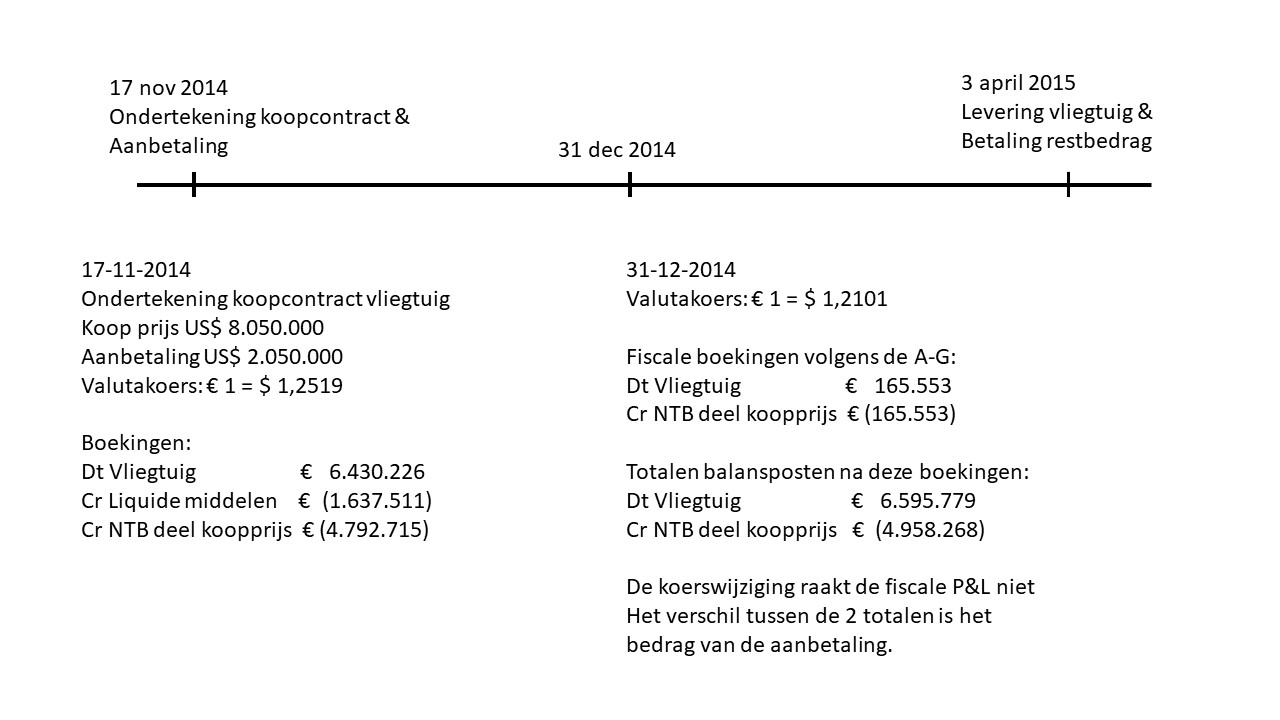

2.1 De belanghebbende is moedermaatschappij van een fiscale eenheid voor de vennootschapsbelasting. Zij heeft in november 2014 een vliegtuig gekocht voor US $ 8.050.000. Daarvan heeft zij $ 2.050.000 in november 2014 aanbetaald. De resterende $ 6.000.000 was zij bij levering in 2015 verschuldigd. Daarover was zij geen rente verschuldigd.

2.2 De belanghebbende gebruikt de euro als fiscaal-functionele valuta. Zij heeft haar betalingsverplichting ad $ 6.000.000 gepassiveerd tegen de valutakoers op het moment van aankoop (november 2014), i.e. op € 4.792.715. Zij heeft het nog niet geleverde vliegtuig geactiveerd naar de koers van de aankoopdatum, i.e voor € 6.430.226.

2.3 Ultimo 2014 beloopt de restant betalingsverplichting in euros 4.958.268. De belanghebbende wil de toename ad € 165.553 ten opzichte van de aankoopdatum als valutaverlies van haar winst aftrekken. Na saldering met valutawinsten op dollarrekeningen, heeft zij € 122.891 ten laste van haar winst 2014 gebracht. De Inspecteur heeft die aftrek geweigerd.

De Rechtbank Den Haag

2.4 De Rechtbank constateert dat de belanghebbende pas hoeft te betalen bij levering. Pas dan is de restantkoopsom opeisbaar en wordt die som bij niet-betaling rentedragend. Wordt het vliegtuig niet geleverd, dan is het resterende bedrag niet verschuldigd. De Rechtbank is met partijen eens dat het in casu niet gaat om samenhangend waarderen zoals in het Cacaobonen-arrest HR BNB 2009/271, maar zij volgt wel het standpunt van de Inspecteur dat de nog niet verschuldigde en nog niet rentedragende restantkoopsom onlosmakelijk samenhangt met het daartegenover staande recht op levering van het vliegtuig. Zij acht het dan in strijd met goed koopmansgebruik om een valutaverlies te nemen op de toekomstige betalingsverplichting. Het gestelde verlies behoort tot het uiteindelijk voor het vliegtuig opgeofferde bedrag in euros en daarmee tot de kostprijs.

Het Gerechtshof Den Haag

2.5 Het Hof is het eens met de Rechtbank: tot de kostprijs van het vliegtuig behoren de aanbetaling tegen de koers van het moment van betaling en het koopsomrestant tegen de koers op het moment van betaling, i.e. in casu het moment van levering van het vliegtuig. Uit HR BNB 1971/236 volgt dat tot de aanschaffingskosten van een bedrijfsmiddel naast de koopprijs ook de bedragen moeten worden gerekend die uit de onderneming beschikbaar moeten worden gesteld om het bedrijfsmiddel te verkrijgen. Een valutaresultaat op de toekomstige betalingsverplichting behoort tot de aanschafkosten van het vliegtuig en komt via jaarlijkse afschrijving op het vliegtuig tot uitdrukking in de verlies- en winstrekening. Hoewel het niet om een Cacaobonen-geval van samenhangende waardering gaat (HR BNB 2009/271), correleert een ongerealiseerd valutaverlies op de toekomstige betalingsverplichting met een even grote ongerealiseerde valutawinst op de kostprijs. Dan is het in strijd met het realiteitsbeginsel van goed koopmansgebruik om een ongerealiseerd valutaverlies op de resterende betalingsverplichting ineens ten laste van de winst te brengen. De belanghebbende heeft volgens het Hof door het niet-afdekken van het valutarisico op haar betalingsverplichting het risico op wisselkoersverandering welbewust aanvaard, zodat er geen reden is om het valutaresultaat niet tot de door de ondernemer voor de aanschaf van het bedrijfsmiddel ten koste gelegde uitgaven te rekenen.

2.6 Bekker (NTFR 2020/3308) is het eens met de feitenrechters. Tot het moment van verschuldigdheid van de resterende koopsom is een ongerealiseerd valutaverlies op die verplichting een communicerend vat met een even grote ongerealiseerde valutawinst op de aanschafkosten van het vliegtuig. Het valutaresultaat is uiteindelijk onderdeel van de kostprijs van het vliegtuig. Dit strookt met het Cacaobonen-arrest HR BNB 2009/271 en het Market maker-arrest HR BNB 2014/116.

2.7 Ook Veenhoven (FED 2021/60) is het kennelijk eens met de feitenrechters, maar maakt zich zorgen over de praktische gevolgen voor met name voorraadwaardering als u de Hofuitspraak zonder meer bevestigt zonder een uitzondering voor voorraden op basis van het eenvoudsbeginsel. Deze auteur stelt de vraag:

“(...) of de Hoge Raad bij voorraden een andere lijn zou hanteren. Dat ligt niet voor de hand. De Hoge Raad heeft namelijk al in BNB 1957/240 geoordeeld dat bij de waardering van de voorraad rekening mag worden gehouden met voorinkopen en -verkopen (vgl. het cacaobonen-arrest; FED 2009/52). Mijns inziens kan de uitkomst van onderhavige procedure dan óók relevant zijn voor de waardering van voorraden. Juist bij de waardering van voorraden met voorinkopen en -verkopen en doorlopende mutaties heeft de benadering van het hof mogelijk verstrekkende praktische gevolgen.

Een interessante vraag is of de Hoge Raad in FED 2014/86 heeft beoogd een onderscheid aan te brengen tussen toekomstige betalingsverplichtingen en reeds verschuldigde bedragen (‘echte’ schulden). Het feit dat activering van aanschaffingskosten bij het aangaan van verplichtingen een keuze betreft, betekent nog niet dat deze keuze geen effect kan hebben op de jaarwinstbepaling. Keuzes onder goed koopmansgebruik hebben nu eenmaal gevolgen voor de jaarwinstbepaling. Is er voor de jaarwinstbepaling dan wel een relevant onderscheid – voor wat betreft valutaresultaten – tussen toekomstige betalingsverplichtingen en ‘echte’ schulden?

Was de uitkomst anders geweest als belanghebbende had besloten om de koopsom vooruit te betalen gefinancierd met een ‘echte’ dollarschuld? Belanghebbende heeft zelf ook een gedeelte van de koopsom vooruitbetaald. Dit gedeelte van de kostprijs is in het oordeel van het hof op dat moment ‘vastgeklikt’. In het verlengde, ligt het bij volledige vooruitbetaling gefinancierd met een dollarschuld, voor de hand om het valutaresultaat op de schuld als zelfstandig prijsrisico te beschouwen. Waarom is dat anders nu wordt afgezien van volledige vooruitbetaling en het resterende gedeelte van de koopsom in feite bij de verkoper wordt gefinancierd? In beide gevallen wordt voorzien in de financieringsbehoefte van de onderneming.

Wat als belanghebbende het valutarisico had afgedekt? In dat geval zou het realiteitsbeginsel vermoedelijk hebben vereist dat het afdekinstrument in samenhang zou zijn gewaardeerd met de betalingsverplichting. Dat impliceert naar mijn mening dat de betalingsverplichting – voor wat betreft het valutarisico – als een zelfstandige balanspost moet worden behandeld. De rechtbank lijkt het feit dat belanghebbende het valutarisico niet heeft afgedekt, en dus voor lief heeft genomen, juist relevant te vinden voor de conclusie dat het valutaresultaat tot de kostprijs van het bedrijfsmiddel behoort. Wat mij betreft een opmerkelijke gevolgtrekking.

Het is wachten op het arrest van de Hoge Raad. De uitkomst zal met name van belang zijn voor ondernemingen met in- en verkopen in vreemde valuta die in de commerciële jaarrekening valutaresultaten op (toekomstige) betalingsverplichtingen afzonderlijk in de winst- en verliesverrekening verantwoorden. Legio commercieel-fiscale verschillen en (onmogelijke) toerekeningsvraagstukken liggen in het verschiet indien de Hoge Raad het oordeel van het hof volgt en niet tot uitdrukking brengt dat dit oordeel niet mede van toepassing is op andere activa dan bedrijfsmiddelen. Voor wat betreft voorraden zou ik er in ieder geval voor willen pleiten om het eenvoudbeginsel te laten prevaleren en de keuze aan belastingplichtigen te laten.”

3 Het geding in cassatie

3.1 De belanghebbende bestrijdt ‘s Hofs oordeel met een beroep op de commerciële waarderingsregels van de Raad voor de Jaarverslaggeving en met een vergelijking met het geval waarin zij het koersrisico wel zou hebben afgedekt door het bedrag van de restverplichting alvast op een dollarrekening aan te houden of door een valutatermijntransactie. Zij betwist de door het Hof veronderstelde samenhang tussen het valutaverlies op de betalingsverplichting en een even grote ongerealiseerde valutawinst. De hoofdregel is afzonderlijke waardering van balansposten en daarvan kan volgens haar slechts worden afgeweken bij samenhangende waarden, i.e. bij voldoende tegengestelde correlatie tussen de waarden van een actiefpost en passiefpost. Daarvan is in casu geen sprake, want een vliegtuig is geen cacaoboon. Ook als dat anders zou zijn, heeft het Hof de mate van correlatie niet vastgesteld, hetgeen de belanghebbende een motiveringsgebrek acht.

3.2 De Staatssecretaris is het eens met het Hof en de Rechtbank. In het fiscale recht is goed koopmansgebruik leidend, dat kan afwijken van commerciële verwerkingsvoorschriften. Het waardeverloop van het geactiveerde bedrijfsmiddel en dat van de gepassiveerde resterende betalingsverplichting hangen rechtstreeks samen. Tot het moment van verschuldigdheid van de resterende betaling impliceert een ongerealiseerd valutaverlies op de resterende verplichting een even grote ongerealiseerde valutawinst op de resterende kostprijs. Het is dan in strijd met het realiteitsbeginsel om dat ongerealiseerde valutaverlies op de verplichting in aftrek te brengen van de fiscale winst. Een vliegtuig moge geen cacaoboon zijn, samenhangende waardering is niet beperkt tot hedge-transacties, aldus de Staatssecretaris. Per saldo is er in casu geen vermogensmutatie. Het strookt volgens hem dan ook met uw vaste jurisprudentie8 over samenhangend waarderen dat geen verlies kan worden genomen.

4 Goed koopmansgebruik

4.1 In de bij u aanhangige prejudiciële zaak nr. 21/00564, verwezen door de Rechtbank Noord-Nederland, over de fiscale verwerking van afkoop van renteswaps, heb ik de hoofdregels van het fiscale goede koopmansgebruik als volgt samengevat:

“5.1 De artt. 7 en 8 Wet Vpb verwijzen voor de bepaling van het belastbare bedrag voor de vennootschapsbelasting naar de bepaling van de jaarwinst op basis van art. 3.8 en art. 3.25 Wet IB 2001 . Art. 3.25 Wet IB schrijft onder meer voor dat:

“De in een kalenderjaar genoten winst wordt bepaald volgens goed koopmansgebruik, met inachtneming van een bestendige gedragslijn die onafhankelijk is van de vermoedelijke uitkomst. De bestendige gedragslijn kan alleen worden gewijzigd indien goedkoopmansgebruik dit rechtvaardigt.”

5.2 Sinds HR BNB 1957/208 geldt dat de fiscale winstbepaling in beginsel aansluit bij bedrijfseconomische inzichten, maar haar eigen weg gaat als de belastingwet anders voorschrijft of als de algemene opzet of een beginsel van de belastingwet anders eist. Discussie over de koppeling met bedrijfseconomische opvattingen bestaat met name in het kader van de vraag in hoeverre de kaders voor de commerciële jaarverslaggeving IFRS, IAS en/of de RJ maatgevend zijn.

5.3 De rechtspraak heeft op de vage wettelijke term ‘goed koopmansgebruik’ de volgende beginselen gebaseerd, waartussen geen rangorde bestaat:

- het realiteitsbeginsel: uitgegaan moet worden van de werkelijke baten en lasten; uit dit beginsel vloeien met name de veroorzakings- en matchingsbeginselen voort: aan elk jaar moeten de opbrengsten en uitgaven worden toegerekend die op dat jaar betrekking hebben en uitgaven moeten zoveel mogelijk ten laste komen van het jaar waarin de opbrengsten worden verantwoord met het oog waarop de uitgaven zijn gedaan.

- het voorzichtigheidsbeginsel: belastingplichtigen mogen rekening houden met onzekerheid. Winsten hoeven pas te worden genomen als redelijkerwijs vaststaat dat zij zullen worden behaald, verliezen mogen worden genomen als zij waarschijnlijk zijn.

- het eenvoudbeginsel: het winstbepalingssysteem moet praktisch hanteerbaar zijn. De aan het systeem te stellen eisen worden afgestemd op aard en omvang van de onderneming.

- naast, of als onderdeel van, deze traditionele beginselen van goed koopmansgebruik is meer recent het beginsel van samenhangende waardering geëxpliciteerd: als de waardeontwikkeling van activa en passiva (vrij) nauwkeurig (tegengesteld) correleert, moeten zij in samenhang gewaardeerd worden om te voorkomen dat de asymmetrie van het voorzichtigheidsbeginsel tot strijd met het realiteitsbeginsel leidt.”

4.2 Een goede koopman activeert bedrijfsmiddelen en schrijft die af om de met elkaar samenhangende ondernemingslusten en -lasten van het bedrijfsmiddel toe te rekenen aan de gebruiksjaren in de onderneming (matching). In onder meer HR BNB 1958/6 en HR BNB 1959/357 overwoog u dat de aanschaffings- en voortbrengingskosten van bedrijfsmiddelen niet tot de lopende bedrijfsuitgaven behoren, maar via activering ten laste moeten komen van de jaren waarin de bedrijfsmiddelen worden gebruikt. In HR BNB 2014/173 en HR BNB 2014/178 oordeelde u dat een bedrijfsmiddel al kan worden geactiveerd op het tijdstip waarop verplichtingen worden aangegaan tot verwerving ervan.

4.3 Verplichtingen in vreemde valuta zouden gewaardeerd kunnen worden tegen de koers op balansdatum. Is de verplichting duurder geworden door valutakoersbeweging, dan kan op basis van het voorzichtigheidsbeginsel verlies worden genomen, ook al is het verlies nog niet gerealiseerd en wordt het wellicht nooit gerealiseerd door een tegengestelde koersbeweging vóór betalingsdatum. Dit waarderingssysteem kan aldus jojo-effecten opleveren. Het werkt bovendien asymmetrisch, want ongerealiseerde valutawinsten op de betalingsverplichting hoeven op grond van hetzelfde voorzichtigheidsbeginsel en van het realisatiebeginsel niet genomen te worden vóór betalingsdatum. Uw Valutahedge-arrest HR BNB 2004/214 lijkt wel toe te staan dat op een vordering in vreemde valuta ongerealiseerde winst wordt genomen:

“4.3.1. Middel II betoogt dat goed koopmansgebruik gebiedt dat de uit de swap resulterende guldensvordering, indien deze tot het vermogen van de vaste inrichting moet worden gerekend, gewaardeerd moet worden tegen de historische koers en dat op deze vordering in 1989 geen winst mag worden genomen uitsluitend met het oog op het claimen van een grotere vrijstelling ter voorkoming van dubbele belasting.

4.3.2. Het middel faalt. De regels van goed koopmansgebruik verzetten zich er niet tegen een vordering in vreemde valuta te waarderen tegen de valutakoers op de balansdatum.”

Ik neem aan dit ook geldt voor verplichtingen in vreemde valuta.

4.4 Eveneens toelaatbaar lijkt mij waardering van verplichtingen in vreemde valuta tegen de valutakoers bij aangaan van de schuld of tegen de hogere waarde op balansdatum.

5. Bestelling van een bedrijfsmiddel in vreemde valuta zonder (vooruit)betaling ineens

5.1 De belanghebbende heeft er bij de bestelling van het vliegtuig voor gekozen om haar valutarisico op het bij levering nog te betalen koopsomdeel in dollars niet af te dekken. Daardoor is op het moment van bestellen en ook op balansdatum 2014 onbekend hoeveel zij in euros zal opofferen voor het vliegtuig. De dollarkoers bij betaling is immers op beide tijdstippen nog toekomstig. Het is zelfs niet zeker dat überhaupt betaald zal worden, want als niet geleverd wordt, zal evenmin betaald worden; denkelijk zal in dat geval de aanbetaling teruggevorderd kunnen worden. Elke waardering in euros van haar betalingsverplichting op leveringsdatum is daarmee een gok, althans een profetie met betrekking tot een toekomstige dollarkoers én met betrekking tot de vraag of geleverd zal worden. Wat dat laatste (de levering) betreft, valt - in termen van uw Baksteenarrest HR BNB 1998/409 - aan te nemen dat vanaf het moment van bestellen een voldoende ‘redelijke mate van zekerheid’ bestaat dat geleverd zal worden en dat dus betaald zal moeten worden; reden om activering en daartegenover passivering toe te staan vanaf het moment van aangaan van verplichtingen. Noch op dat moment, noch per ultimo 2014 wordt echter enig valutaresultaat gerealiseerd en op geen van beide momenten valt iets te zeggen over de vraag of enig valutaresultaat gerealiseerd zal worden en zo ja, welk. Dat pleit er mijns inziens voor om tot het moment van restbetaling zowel te activeren als te passiveren naar de dollarkoers per aanbetalingsdatum. Elke andere waardering is een gok, althans een profetie, althans niet beter dan die naar de dollarkoers per aanbetaling.

Literatuur

5.2 Bruijsten gaat in op de fiscale verwerking van de koop van goederen waarbij de koopsom in een vreemde valuta (deels) pas op een later moment hoeft te worden voldaan:

“De enkele koop van goederen zal niet direct tot een koersresultaat leiden. Er kan wel een koersresultaat ontstaan indien de belastingplichtige de koopsom voor kortere of langere tijd schuldig blijft en de belastingplichtige dus een schuld in vreemde valuta krijgt. Het koersresultaat op die schuld dient wel via het fiscale resultaat te lopen (zoals hiervoor bij schulden is beschreven).

Bij de koop van goederen is een aantal mogelijkheden denkbaar.

- De betaling vindt plaats op het moment van koop of levering uit reeds aangehouden buitenlandse valuta (liquide middelen). Op dat moment worden de benodigde buitenlandse valuta opgeofferd. Het gekochte goed wordt geactiveerd tegen de valutakoers van dat moment. Het verschil tussen de boekwaarde van de betreffende buitenlandse valuta (in euro’s) en de waarde van de betreffende valuta (omgerekend in euro’s op het moment van betaling) wordt vervolgens als koersresultaat op die valuta in aanmerking genomen. Met andere woorden: een latent koersresultaat op de aangehouden en voor de betaling aangewende buitenlandse valuta wordt dan definitief.

- De betaling vindt plaats op het moment van koop of levering door op dat moment euro’s om te wisselen in buitenlandse valuta. Het gekochte goed wordt geactiveerd tegen de valutakoers van dat moment. Er is geen sprake van een koersresultaat.

- De betaling in buitenlandse valuta vindt op een later tijdstip plaats. In dat geval krijgt de ondernemer een schuld in buitenlandse valuta. Die schuld is op het moment van het ontstaan van die schuld gelijk aan het bedrag dat als kostprijs van de gekochte goederen wordt geactiveerd. Daarna volgt de schuld het regime van de waardering van schulden (zoals hiervoor bij schulden is beschreven).”

Onder het hoofd ‘5. schulden in vreemde valuta’ betoogt hij onder verwijzing naar Kroon, Niekel en Tangelder dat waardering tegen historische valutakoers of hogere valutakoers op balansdatum op grond van het voorzichtigheidsbeginsel strookt met goed koopmansgebruik, zodat valutaverlies wel genomen kan worden, maar valutawinst niet genomen hoeft te worden:

“Is de waarde van de schuld ultimo boekjaar omgerekend in euro’s hoger dan de fiscale boekwaarde (vanwege een stijging van de valutakoers), dan wordt de schuld opgewaardeerd naar deze hogere waarde. Er wordt dan een koersverlies in aanmerking genomen ter hoogte van het verschil tussen de boekwaarde en de hogere waarde op basis van de koers per ultimo boekjaar. Op basis van het voorzichtigheidsbeginsel wordt een verlies genomen zodra dat voorzienbaar is. Is de waarde van de schuld ultimo boekjaar omgerekend in euro’s lager dan de fiscale boekwaarde, dan blijft de boekwaarde gelijk. Er wordt dan geen koerswinst in aanmerking genomen. Op basis van het realisatiebeginsel wordt geen koerswinst in aanmerking genomen omdat deze ultimo boekjaar nog niet is gerealiseerd.”

Dit suggereert dat Bruijsten de kostprijs van het bedrijfsmiddel op de datum van bestelling bepaalt naar de valutakoers van dat moment en de betalingsverplichting ter zake van dat bedrijfsmiddel vervolgens los daarvan beschouwt, zodat (uiteindelijke) valutaresultaten op die verplichting geen invloed meer hebben op die kostprijs. Hij maakt, gegeven zijn gebruik van de term ‘goederen’, geen zichtbaar onderscheid tussen in vreemde valuta bestelde bedrijfsmiddelen, die afgeschreven worden, en in vreemde valuta bestelde voorraden, die niet afgeschreven worden (al kunnen zij bij incourantheid wel afgewaardeerd worden).

5.3 Van der Geld besprak in 1994 eventuele samenhangende waardering van vermogensbestanddelen in het licht van de asymmetrie van het voorzichtigheidsbeginsel van goed koopmansgebruik. Hij zag twee mogelijke benaderingen van de vraag naar het vereiste verband tussen een activum en een passivum voor samenhangende waardering: een historische en een functionele. De historische methode sluit aan bij de feiten die de belastingplichtige zelf heeft gecreëerd. Van der Geld acht de functionele methode theoretisch bevredigender: activa en passiva worden samenhangend gewaardeerd als de factoren die hun waardedaling en -stijging bepalen, in voldoende mate samenlopen, i.e. als sprake is van vergaand gecorreleerde risico's. U heeft die functionele benadering gevolgd in uw latere Cacaobonenarrest HR BNB 2009/271 en uw (overige) Hedge-jurisprudentie. Ik meen dat in belanghebbendes geval beide methoden naar gelijke waardering van het vliegtuig en de betalingsverplichting wijzen.

5.4 Ook Kroon, Niekel en Tangelder bespraken in 2000 de aankoop van bedrijfsmiddelen in vreemde valuta. Zij schreven onder meer:

“In het buitenland aangeschafte bedrijfsmiddelen zullen doorgaans in vreemde valuta worden gefactureerd. De vraag komt dan op of de historische kostprijs van een dergelijk activum moet worden berekend naar de koers op het bestellingsmoment of naar de koers op het moment van daadwerkelijke levering. In de eerste visie zouden koerswijzigingen na bestelling leiden tot een winst respectievelijk verlies op de post ‘crediteuren’, terwijl bij laatst genoemde opvatting een koersresultaat tijdens de bestelperiode de aanschaffingskosten van het bedrijfsmiddel zou beïnvloeden. Naar onze mening is het tijdstip van levering doorslaggevend (...), aangezien naar constante jurisprudentie alle kosten in verband met de aanschaffing van een bedrijfsmiddel tot de kostprijs van dat bedrijfsmiddel moeten worden gerekend en derhalve de winst van volgende jaren beïnvloeden via hogere of lagere afschrijvingen. Aldus wordt een sluitend systeem verkregen. Afschrijving geschiedt naar de historische kostprijs. Op grond van goed koopmansgebruik kan op zijn vroegst worden aangevangen met afschrijven op het moment dat het bedrijfsmiddel in gebruik wordt genomen, zijnde het tijdstip waarop het bedrijfsmiddel het beoogde nut voor de onderneming gaat afwerpen. Dit tijdstip kan nooit liggen vóór het moment van levering. De kostprijs van het bedrijfsmiddel zou nog niet (definitief) bekend zijn, indien wel eerder zou mogen worden afgeschreven. De Raad voor de Jaarverslaggeving heeft zich ook omtrent deze kwestie uitgelaten. De Raad is van mening dat een eventueel koersresultaat tussen het moment van bestellen en het moment van betalen uitsluitend is toegestaan als een dergelijk koersverschil praktisch niet kan worden afgedekt en het verschil niet door eerdere betaling kan worden vermeden. Uit HR 20 februari 1957, nr. 13 062, BNB 1957/120 blijkt dat de historische kostprijs, zoals Van Soest het uitdrukt in zijn noot onder dit arrest, ‘naar zijn aard een onveranderlijk bedrag in Nederlandse munteenheid’ is. Bij waardering op kostprijs kan derhalve geen koerswinst of -verlies worden geleden.”

5.5 Niekel bespreekt in een artikel uit 2003 over ‘anticiperende hedges’ drie varianten van aankoop van een vermogensbestanddeel in vreemde valuta, nl. bestelling van een machine in Britse ponden die pas later wordt betaald na omruiling van euro’s voor ponden:

(i) levering en betaling vallen temporeel samen en op dat moment is de betalingsverplichting kleiner geworden dan bij bestelling. Niekel acht het moment van levering beslissend voor de kostprijsbepaling; door de koersontwikkeling ten voordele van de belastingplichtige valt die lager uit met als gevolg minder afschrijvingspotentieel. Tussen de bestelling en de levering:

“(...) zou wellicht het "recht op levering" als actiefpost kunnen worden opgevoerd, doch deze post zou worden geneutraliseerd door de verplichting tot betaling van de koopprijs. Beide posten zouden mijns inziens tegen dezelfde wisselkoers moeten worden omgerekend zodat ook bij een dergelijke verwerkingswijze in de periode tussen bestelling en levering geen valutaresultaat kan optreden.”

(ii) het moment van betaling ligt ná dat van levering. Ook dan acht Niekel het moment van levering beslissend voor de bepaling van de kostprijs: een tussen levering en betaling optredend valutaresultaat beïnvloedt de kostprijs van de machine zijns inziens niet, maar alleen de post “crediteuren,” en moet daarom direct in het resultaat worden verantwoord:

“(...). Het voordeel voor A BV als gevolg van de koersdaling van het Britse pond in de periode tussen 1 maart en 1 april valt direct bij haar in de winst. Deze koersdaling raakt immers niet de kostprijs van de machine, doch beïnvloedt slechts de post "crediteuren".

Hij verwijst naar de conclusie van de plv. P-G van Soest bij HR BNB 2001/139over een deelneming die gedeeltelijk werd verworven tegen een earn out-verplichting. Van Soest concludeerde:

"Op het tijdstip waarop de deelneming wordt verworven, worden de aanschaffingskosten bepaald, zo nodig door schatting. Er wordt op dat tijdstip geen winst of verlies geconstateerd. Verandert de geschatte waarde van de verplichting, dan betreffen de veranderingen niet meer de deelneming."

U oordeelde:

“3.1.1. Belanghebbende heeft in 1988 de aandelen (...) Reclamebureau BV gekocht voor een in dat jaar te betalen prijs van ƒ 60 miljoen, te vermeerderen met in volgende jaren, afhankelijk van de in de jaren tot en met 1992 te behalen winsten, te verrichten betalingen tot maximaal ƒ 75 miljoen, de zogenoemde earn-outregeling.

Met de verkopers werd overeengekomen dat Reclamebureau BV tot ten minste eind 1992 door het oude management zou worden geleid en dat de verkopers gedurende zeven jaren aan een concurrentiebeding gebonden zouden zijn. Uiteindelijk is aan de verkopers in totaal het maximale bedrag van ƒ 135 miljoen betaald.

(...).

3.2. Het Hof heeft het volgende geoordeeld:

Het Hof acht aannemelijk dat de waarde van de verplichting uit hoofde van earn-outregeling ten tijde van de verkrijging door belanghebbende van de deelneming niet of moeilijk was te schatten. Die waarde kan echter, anders dan belanghebbende stelt, ook indien de waarde van de aandelen bij het aangaan van de verplichting niet meer dan ƒ 60 miljoen bedraagt, niet zonder meer op nihil worden gesteld; zij is afhankelijk van de inschatting van de toekomstige ontwikkeling van de winstgevendheid. Deze meerwaarde is in de omstandigheden waaronder de deelneming werd verkregen zodanig onzeker dat deze niet op een enigszins betrouwbare wijze kan worden geschat. Nu de partijen bij de overeenkomst, kennelijk mede om deze reden, uitdrukkelijk hebben gekozen voor een geleidelijke betaling van een prijs afhankelijk van de toekomstige resultaten, neemt het Hof aan dat de bedoeling van deze overeenkomst was die hogere prijs alleen te betalen indien en voorzover het zou lukken zowel door de inzet van de leiding van de nieuwe gefuseerde onderneming als door de overige omstandigheden, een dienovereenkomstige meerwaarde van die onderneming tot stand te brengen. Het Hof acht aannemelijk dat het gehele bedrag van ƒ 75 miljoen in het onderhavige geval ten tijde van het aangaan van de koopovereenkomst deze nog te creëren meerwaarde betreft. Alsdan dienen de betalingen volgens de earn-outregeling voor belanghebbende te worden aangemerkt als kosten van verbetering van een bedrijfsmiddel, te weten de deelneming in Reclamebureau BV. Deze betalingen behoren derhalve op het moment dat zij verschuldigd werden tot de kostprijs van de deelneming en kunnen als zodanig niet ten laste van het fiscale resultaat worden gebracht.

Zoals het middel, dat zich tegen deze oordelen verzet, terecht stelt, dient, op de gronden vermeld in de conclusie van de Plaatsvervangend Procureur-Generaal onder 7.3 tot en met 7.9, in geval van een earn-outregeling als de onderhavige, waarbij de contracterende partijen akkoord gaan met een koopsom in de vorm van een vordering waarvan de grootte (mede) afhankelijk is van toekomstige resultaten, de desbetreffende verplichting bij het ontstaan ervan te worden gewaardeerd en dienen de waardeveranderingen van die verplichting vervolgens in het belastbare resultaat te worden opgenomen. In zoverre slaagt het eerste middel. Het behoeft voor het overige geen behandeling.”

Niekel verwijst ook naar Duitse literatuur die de leveringsdatum bepalend acht, niet de latere betalingsdatum:

“Het is (...) belangwekkend te constateren dat de onderhavige problematiek in Duitsland op dezelfde wijze wordt benaderd. In het gezaghebbende standaardwerk Beck'scher Bilanz-Kommentar wordt opgemerkt:

"Die Auffassung, nach welcher der Zahlungstag für die Umrechnung maszgeblich sein soll, ist abzulehnen. Sie verkennt, dass bereits eine Verbindlichkeit besteht und spätere Veränderungen des Wechselkurses sowie die Bezahlung die Verbindlichkeit und nicht mehr die AK (=Anschaffungskosten; SN) betreffen.”

(iii) Niekel onderscheidt als derde geval dat waarin de machine al betaald wordt vóór levering. In dat geval acht hij wél de koers bij betaling bepalend voor de kostprijs omdat het betaalde bedrag het feitelijk voor de machine opgeofferde bedrag is (ik laat voetnoten weg):

“Stel bijvoorbeeld dat A BV op 1 maart de drukpers betaalt (koers € 1,60), terwijl levering eerst plaatsvindt op 1 april (koers € 1,50). In dat geval dient de machine naar mijn mening te worden geactiveerd voor een bedrag van € 1,6 miljoen, zijnde het naar euro's herleide bedrag dat daadwerkelijk voor de machine is opgeofferd. De benadering waarbij de machine zou worden geactiveerd voor slechts € 1,5 miljoen en aldus een verlies tot uitdrukking zou worden gebracht van € 100 000 komt mij onjuist voor. Eventueel kan het koersverlies in aanmerking worden genomen door afwaardering van de machine op lagere bedrijfswaarde, doch deze mogelijkheid zal zich bij niet-monetaire vermogensbestanddelen niet snel voordoen. Zie de resolutie van 20 september 1957, BNB 1957/272, alsmede Hof Amsterdam 25 mei 1993, BNB 1994/161. Omgekeerd zal ook bij een koersstijging tussen het moment van betaling en levering de (lagere) koers op de betalingsdatum moeten worden aangehouden voor de bepaling van de kostprijs van de machine, zodat geen belast valutaresultaat kan worden onderkend.”

6 Beoordeling

6.1 Deze zaak gaat volgens mij niet zozeer over hedge accounting of samenhangende waardering, als wel over kostprijsbepaling. De voornaamste vraag is wat begrepen moet worden in de kostprijs en daarmee de afschrijvingsbasis van het vliegtuig. Het abstracte antwoord is: al hetgeen de ondernemer ten koste heeft gelegd voor de verkrijging en ingebruikneming van het bedrijfsmiddel. Activering kan al bij bestelling, i.e. bij het aangaan van verplichtingen (zie HR BNB 2014/173 en HR BNB 2014/178 in onderdeel 5.2 hierboven), maar afschrijven kan pas na levering en ingebruikneming, om twee redenen: (i) pas dan functioneert het bedrijfsmiddel als bedrijfsmiddel en pas dan slijt het (dus) door gebruik in het ondernemingsproces, en (ii) pas dan staat vast waarop afgeschreven moet worden (de integrale kostprijs).

6.2 Dat pleit ervoor, zoals ook Kroon c.s. en Niekel in de citaten hierboven doen, om de kostprijs van een bedrijfsmiddel te bepalen op het moment van levering, tenzij de kostprijs eerder vaststaat als gevolg van (volledige) betaling vóór levering, van aankoop en aanhouding van de voor de (restant)koopsom benodigde contractvaluta, of van afdekking van (valuta)risico’s op de (restant)koopsom (de afdekkingskosten behoren dan tot de kostprijs).Ik heb in de literatuur geen beschouwingen gevonden over het moment van kostprijsbepaling in geval van lopende valutarisico’s.

6.3 Men kan menen dat als pas betaald wordt ná levering, ook dan de valutakoers van de betalingsdatum beslissend is (en niet die van de leveringsdatum) omdat de ondernemer pas als hij betaalt, weet hoeveel hij kwijt is aan het bedrijfsmiddel, en dat het duurder worden van de contractvaluta tussen de momenten van levering en betaling geactiveerd en afgeschreven moet worden in verband met het matchingbeginsel. Met Niekel meen ik echter dat als een ondernemer niet betaalt uiterlijk bij levering van het bedrijfsmiddel, hij het verband tussen zijn recht op levering en zijn betalingsverplichting verbreekt (het recht op levering verdwijnt immers) en vanaf dat moment een zelfstandig resultaat behaalt op de post ‘crediteuren’. Ik voeg daaraan toe dat met de afschrijving op het bedrijfsmiddel niet eerder, maar ook niet later kan worden begonnen dan het moment van levering, althans ingebruikneming, waarvoor een kostprijs nodig is.

6.4 Omdat de belanghebbende ultimo 2014 slechts deels betaald had, geen dollars had gekocht en evenmin het valutarisico op haar restantbetaalverplichting had afgedekt, was de kostprijs van het vliegtuig toen nog niet bekend. Die kwam pas vast te staan bij levering, toen de belanghebbende de resterende $ 6 miljoen betaalde tegen de toen geldende dollarkoers. Zij wenste er kennelijk op te gokken dat de US dollar minder waard zou zijn op het moment van levering dan op het moment van aangaan van haar dollarverplichting.

6.5 Met de feitenrechters meen ik dat zolang er niet is geleverd en evenmin is betaald, de betalingsverplichting en het recht op levering rechtstreeks en onverbrekelijk tegenover elkaar staan. Dat betekent dat het ultimo 2014 weinig kan schelen tegen welke waarde de betalingsverplichting wordt gepassiveerd, als het maar dezelfde waarde is als die waarvoor het daar onlosmakelijk tegenover staande recht op levering wordt geactiveerd. De belanghebbende kan kiezen voor de omrekenkoers van de dag van aanbetaling, mits zij ook haar recht op levering op datzelfde bedrag stelt; zij kan ook kiezen voor omrekening tegen de eindejaarskoers (of een gemiddelde koers, of een verwachte koers), mits zij dan haar recht op levering maar op hetzelfde hogere bedrag zet. Alleen het balanstotaal wordt beïnvloed door die keuze, maar niet de verlies- en winstrekening.

6.6 Belanghebbendes klacht dat het Hof de mate van waardecorrelatie tussen het recht op levering en de betaalverplichting niet zou hebben onderzocht of vastgesteld en daarmee zijn motiveringsplicht zou hebben geschonden, heeft mijns inziens dan ook geen voorwerp: haar dollar-betalingsverplichting is de kostprijs van het te leveren vliegtuig in aanbouw. Die twee waarden kunnen onmogelijk niet aan elkaar gelijk zijn; daar valt mijns inziens niets aan te onderzoeken of te motiveren. Belanghebbendes standpunt lijkt mij onrealistisch: elke ongerealiseerde winst of verlies in euros op haar betalingsverplichting in dollars op balansdatum 2014 is theoretisch en valt steeds weg tegen de precies even theoretische en precies even grote ongerealiseerde waardestijging of -daling in euros van haar recht op levering van het vliegtuig.

6.7 Voor zover men belanghebbendes kwestie toch vanuit de samenhangende-waardering-rechtspraak wil aanvliegen, lijkt mij de volgende passage uit het Market maker-arrest HR BNB 2014/116 relevant:

“3.5.1. In beginsel is het in overeenstemming met goed koopmansgebruik bezittingen te waarderen op kostprijs en een eventuele meerwaarde pas in aanmerking te nemen op het moment waarop deze wordt gerealiseerd door levering aan een derde (vgl. onder meer HR 17 juni 1959, nr. 13902, BNB 1959/304). Is de waarde in het economische verkeer van de bezittingen lager dan de kostprijs, dan staat goed koopmansgebruik toe te waarderen op die lagere waarde.

Indien echter een samenhangende waardering met andere vermogensbestanddelen is vereist, is een zodanige afwaardering pas toegestaan voor zover de gezamenlijke waarde in het economische verkeer lager is dan de gezamenlijke kostprijs. Een samenhangende waardering als hiervoor bedoeld, moet plaatsvinden indien sprake is van een zeer effectieve hedge. Daarvan is sprake indien op balansdatum te verwachten is dat de waardeontwikkelingen van de desbetreffende vermogensbestanddelen hoogstwaarschijnlijk zullen correleren binnen een bandbreedte van 80 tot 125 percent (vgl. HR 10 april 2009, nr. 42916, ECLI:NL:HR:2009:AZ7364, BNB 2009/271).”

In casu is de ‘correlatie’ 100%.

6.8 Volgens mij zijn de uitspraken van de feitenrechters dus hoe dan ook juist.

7 Wat, als?

Wat, als de belanghebbende de hele koopprijs meteen had betaald?

7.1 Betaalt een belastingplichtige meteen bij het aangaan van verplichtingen tot verwerving van een bedrijfsmiddel in een niet-euro-valuta de volle koopprijs vooruit, al dan niet tegen een korting, dan staat de kostprijs op dat moment vast in euros en geldt mijns inziens vervolgens de gewone waarderingsregel voor bedrijfsmiddelen: kostprijs of lagere marktwaarde of lagere bedrijfswaarde. Afschrijven kan uiteraard pas na levering. Stijgt de dollar en daarmee de waarde van het recht op levering, dan is het nemen van die ongerealiseerde winst denkelijk in strijd met het voorzichtigheidsbeginsel van de goede koopman. Daalt de dollar, dan kan afgewaardeerd worden naar die lagere marktwaarde.

Wat, als de belanghebbende het valutarisico wel had afgedekt?

7.2 De belanghebbende stelt de vraag wat rechtens zou zijn geweest als zij het valutarisico op haar resterende betalingsverplichting (volledig) had afgedekt door op het moment van bestelling (i) een daartoe strekkende valutatermijntransactie aan te gaan of (ii) het resterende dollarbedrag te kopen en op een dollarrekening aan te houden tot de levering. Het antwoord op die vraag ligt mijns inziens voor de hand: in beide gevallen wordt de kostprijs – althans qua valutarisico - vastgeklikt op het moment van kopen van de benodigde dollars c.q. het aangaan van het hedge-contract (de omwissel- c.q. hedging-kosten zijn onderdeel van de kostprijs van het vliegtuig) en in beide gevallen is de correlatie tussen de valuta-ontwikkeling van het recht op levering en de valuta-ontwikkeling van de resterende betalingsverplichting 100% omdat de correlatie tussen de hedge en de betalingsverplichting 100% is, dus zeer ruim binnen de cacaobonen-marge van 80 tot 125% van HR BNB 2009/271. Op balansdatum 2014 staan beide waarden dus op de waarden van de aanbetalings/afdekkingsdatum en zij blijven daarop staan tot het moment van levering/betaling.

Wat, als het niet om te activeren en af te schrijven bedrijfsmiddelen gaat, maar om voorraad?

7.3 Uit de annotaties blijkt dat de praktijk zich zorgen maakt over onuitvoerbaarheid van de balanswaardering van in vreemde valuta ingekochte voorraden die op balansdatum noch betaald, noch geleverd zijn. Het is de vraag of het aanbeveling verdient om daarover iets te zeggen zonder feiten, zonder casus, zonder geschil, zonder argumenten van beide partijen en zonder inzichten van de feitenrechters. Zelfs een - als immer - instructieve conclusie van een advocaat-generaal kan niet in die lacunes voorzien.

7.4 Dogmatisch valt er in abstracto weinig meer over te zeggen dan dat de goedkoopmannelijke waardering van unhedged in vreemde valuta bestelde voorraad afhangt van de aard van het bedrijf en van de voorraad, de frequentie van voorinkopen, de doenlijkheid en zinvol/loosheid van het bijhouden van koersontwikkelingen en de mate van feitelijke of gecontracteerde afdekking van het valutarisico op de voorraden. Omdat het echter bij voorraden om een fiscaal-temporeel kleiner belang gaat dan bij bedrijfsmiddelen (hoogstens één balansdatum, terwijl bij bedrijfsmiddelen de consequenties van de kostprijsbepaling gedurende de volle afschrijvings- of gebruikstermijn voortduren, en als gevolg van HIR-mogelijkheden wellicht nog veel langer), lijkt mij dat praktisch bij unhedged in vreemde valuta bestelde voorraden het eenvoudsbeginsel een veel grotere rol speelt dan bij unhedged in vreemde valuta bestelde bedrijfsmiddelen. Dat lijkt mee te brengen dat goed koopmansgebruik toelaat dat unhedged in vreemde valuta bestelde voorraden en de daartegenover staande betalingsverplichting gewaardeerd worden naar de valutakoers van het moment van bestellen en dat een bij betaling gerealiseerd valutaresultaat de verlies- en winstrekening in gaat. Op een tussen bestelling en levering/betaling liggende balansdatum wordt dan geen valutawinst of -verlies genomen. De praktijk is u denkelijk dankbaar als u – in deze zaak ten overvloede – een dergelijke handelwijze tot aanvaardbaar koopmansgebruik zou verklaren.

8 Conclusie

De A-G geeft de Hoge Raad in overweging het cassatieberoep van de belanghebbende ongegrond te verklaren.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)