Op 16 juli 2021 heeft de Hoge Raad arrest gewezen in zaaknummer 19/02596, ECLI:NL:HR:2021:1152. In haar uitspraak geeft de Hoge Raad de belanghebbende 2 maal de deksel op de neus. Ten eerste bevestigt de Hoge Raad de uitspraak van het Gerechtshof Amsterdam dat in het onderhavige geval de ‘rentekosten’ op een convertible op basis van fraus legis niet-aftrekbaar zijn.

Daarnaast bevestigt de Hoge Raad ook de uitspraak van hetzelfde Gerechtshof dat besliste dat op basis van de beginselen van goed koopmansgebruik de kosten met betrekking tot de eerste tranche van een uit te keren bonus aan bepaalde werknemers niet bij de belanghebbende in aanmerking kunnen worden genomen, maar nog bij de verkoper van de target thuishoren. Een pijnlijke misser van belanghebbende en haar adviseurs!

Uitgangspunten in cassatie

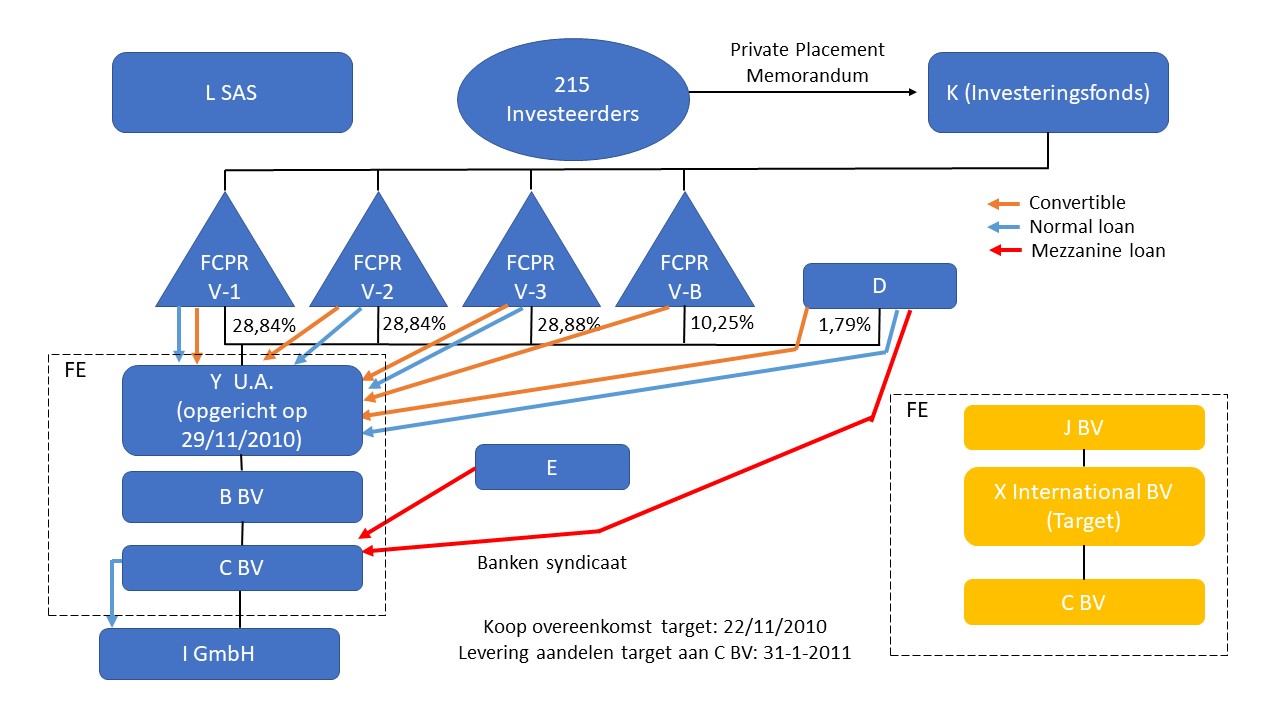

2.1 Belanghebbende, een besloten vennootschap, is de moedermaatschappij van een fiscale eenheid als bedoeld in artikel 15 van de Wet op de vennootschapsbelasting 1969 (tekst voor de onderhavige jaren; hierna: de Wet). Zij is opgericht als [Y] U.A. (hierna eveneens belanghebbende te noemen) en heeft in 2016 haar huidige rechtsvorm en naam gekregen. De fiscale eenheid bestaat verder uit een dochtermaatschappij [B] B.V. (hierna: [B] ) en een kleindochtermaatschappij [C] B.V. (hierna: [C] ). Belanghebbende, [B] en [C] zijn eind 2010 opgericht met het oog op de overname van de [X] -groep (hierna: de [X] -groep) door investeringsfonds [K] (hierna: [K] ). De overname heeft in januari 2011 plaatsgevonden. Het eerste boekjaar van belanghebbende liep van 29 november 2010 tot en met 31 januari 2011 (2010/2011). Het daaropvolgende boekjaar liep van 1 februari 2011 tot en met 31 januari 2012 (2011/2012).

2.2 De overname van de [X] -groep is deels gefinancierd door [K] . [K] bestaat uit Engelse Limited Partnerships (LP’s) en Franse Fonds Communs de Placement à Risques (hierna: FCPR’s). Investeerders nemen als limited partners deel in de LP’s of als aandeelhouders in de FCPR’s. Investeringen in een bepaalde ‘target’ gaan via de LP’s en/of via de FCPR’s als investeringsfondsen. Voor mogelijke investeerders in [K] is een zogenoemd Private Placement Memorandum (hierna: het PPM) opgesteld. In het PPM worden de investeerders erop gewezen dat hun inleg wordt aangewend voor investeringen in ondernemingen waarvan de aandelen niet openbaar worden verhandeld. Het doel van [K] is volgens het PPM het behalen van vermogenswinsten (‘capital gains’) met directe ‘equity investments’ en ‘leveraged buy outs’. Een investeringsfonds (LP of FCPR) heeft een looptijd van tien jaar met de mogelijkheid om deze drie keer met één jaar te verlengen. De maximale looptijd van een investeringsfonds is dus dertien jaar.

2.3 De onderhavige investering van [K] – de overname van de [X] -groep – is geschied via vier in 2007 opgerichte FCPR’s, te weten FCPR V-1, FCPR V-2, FCPR V-3 en FCPR V-B. De FCPR’s zijn in Frankrijk fiscaal transparant. Vanuit Nederlandse fiscale optiek worden de FCPR’s beschouwd als niet-transparante open fondsen voor gemene rekening. De investeerders in [K] nemen ieder als aandeelhouder deel in één of meer van de vier FCPR’s.

2.4 Het ledenkapitaal van belanghebbende is nagenoeg geheel bijeengebracht door de vier hiervoor in 2.3 genoemde FCPR’s. Hun belang in belanghebbende bedraagt afgerond onderscheidenlijk 30 procent, 30 procent, 30 procent en 10 procent. Deze verdeling van het belang in belanghebbende correspondeert met de verdeling van de inleg van de investeerders in [K] . Geen van de afzonderlijke investeerders heeft een belang in belanghebbende van een derde of meer. De verdeling van de investeerders over de FCPR’s en de opzet van de FCPR’s zijn ingegeven door de wens om efficiënt aan rapportageverplichtingen en overige wettelijke verplichtingen te voldoen. Zodoende is FCPR V-1 vooral bedoeld voor Duitse, FCPR V-2 voor Japanse en FCPR V-3 voor Franse investeerders. De investeerders uit andere landen zijn gelijkmatig over deze FCPR’s verdeeld. FCPR V-B is bedoeld voor een specifieke, grote investeerder.

2.5 Met het oog op de overname van de [X] -groep heeft belanghebbende van de FCPR’s financiële middelen (€ 135.000.000) ontvangen, bestaande uit ledenkapitaal (€ 74.655.000) en uit gelden gestort op door belanghebbende uitgegeven ‘convertible instruments’ (€ 60.345.000). Deze convertible instruments zijn aan de leden van belanghebbende uitgegeven in dezelfde verhouding als de participatie van deze leden in het ledenkapitaal van belanghebbende. Binnen de fiscale eenheid zijn deze bedragen volledig gestort op de aandelen van belanghebbende in [B] . [B] is aldus geheel gefinancierd met eigen vermogen. Op haar beurt heeft [B] binnen de fiscale eenheid zowel kapitaal (afgerond € 72.640.000) als geldleningen (afgerond € 62.360.000) verstrekt aan [C] die als de overnameholding fungeert.

Daarnaast heeft een syndicaat van banken met het oog op de overname een lening aan [C] verstrekt ten bedrage van € 113.750.000. Voorts is aan [C] een zogenoemde Mezzanine Facility verstrekt ten bedrage van € 35.000.000 tegen een rentevergoeding van minimaal 11,5 procent. Deze Mezzanine Facility is voor € 25.000.000 aangetrokken van – de niet aan de FCPR’s gelieerde vennootschap, maar wel als lid in belanghebbende deelnemende – [D] LLC (hierna: [D] ) en voor € 10.000.000 van nog een ander.

[D] nam voor een bedrag van € 1.382.500 deel in het ledenkapitaal van belanghebbende (1,79 procent) en deelde, evenals de FCPR’s, naar evenredigheid in de convertible instruments. Het management van de [X] -groep nam deel voor € 1.083.880 (1,41 procent). In totaal is door de FCPR’s, [D] en het management ongeveer € 78.000.000 aan ledenkapitaal ingebracht.

2.6 De convertible instruments hadden een looptijd van veertig jaar. De rentevergoeding van 13 procent werd bijgeschreven bij de hoofdsom. Belanghebbende had een conversierecht. Belanghebbende heeft in haar aangifte voor de vennootschapsbelasting voor het boekjaar 2011/2012 deze bijgeschreven rente ten laste van haar belastbare winst gebracht.

2.7 [J] B.V. (hierna: [J] ) heeft op 31 januari 2011 de aandelen in [X] B.V. (hierna: de BV), en daarmee de [X] -groep, geleverd aan [C] . [C] heeft daaraan voorafgaand de rechten en verplichtingen uit een door [F] S.à r.l., een door [K] beheerste vennootschap (hierna: [F] ) met [J] gesloten overeenkomst overgenomen. Als gevolg van de verkoop van haar aandelen op 31 januari 2011 is de BV ontvoegd uit de fiscale eenheid met [J] .

2.8 [C] heeft op 31 januari 2011 een lening verstrekt aan haar in Duitsland gevestigde dochtermaatschappij [I] GmbH (hierna: [I] ). Deze lening heeft in beginsel een looptijd van veertig jaar, maar mag door [I] boetevrij en zonder voorafgaande notificatie vervroegd worden afgelost. [I] is gedurende de looptijd verplicht om de hoofdsom en verschuldigde rente geheel terug te betalen op verzoek van [C] . De overeengekomen rente beloopt 9 procent en de schuld uit hoofde van de lening is niet achtergesteld.

2.9 Op 7 december 2009 zijn de toenmalige aandeelhouder [J] en de [X] -groep overeengekomen dat aan bepaalde werknemers van [J] en de [X] -groep onder een aantal opschortende voorwaarden een bonus wordt toegekend. Deze voorwaarden betroffen met name de verkoop van de [X] -groep door [J] vóór 31 januari 2014 en het nog in dienst zijn van die werknemers. Deze bonus is uit te betalen in twee gelijke delen, het eerste deel binnen tien werkdagen na een verkoop van de aandelen in de [X] -groep, het tweede deel een jaar later.

De geselecteerde werknemers hebben een brief gekregen van de [X] -groep, gedagtekend 7 december 2009, waarin is bericht dat zij in aanmerking komen voor een bonus. Deze brief wordt gezien als de overeenkomst met de werknemer. In de brief aan de werknemer is vermeld dat de hiervoor bedoelde overeenkomst tussen [J] en de [X] -groep deel uitmaakt van de overeenkomst van de [X] -groep met de werknemer. Omdat belanghebbende met succes de [X] -groep heeft overgenomen, is aan de desbetreffende werknemers de bonus betaald. In haar aangifte voor de vennootschapsbelasting voor het jaar 2010/2011 heeft belanghebbende het eerste deel van de bonussen, een bedrag van € 3.330.000, ten laste van haar belastbare winst gebracht.

De oordelen van het Hof

Voorafgaande oordelen van het Hof

3.1 Naar het oordeel van het Hof zijn de gezamenlijke convertible instruments naar burgerlijk recht aan te merken als een geldlening en is deze lening niet onder zodanige voorwaarden aangegaan dat deze feitelijk functioneert als eigen vermogen van de belastingplichtige in de zin van artikel 10, lid 1, letter d, van de Wet. Het Hof heeft verder geoordeeld dat de op deze geldlening verschuldigde rente een zakelijke last vormt voor belanghebbende en dat de aftrek van de rente bij de winstberekening van belanghebbende niet wordt verhinderd door het bepaalde in artikel 10 van de Wet en evenmin door het bepaalde in artikel 10d van de Wet.

Fraus legis

3.2 Het Hof heeft vervolgens geoordeeld dat de rente die belanghebbende is verschuldigd op de convertible instruments niettemin niet ten laste van de winst van belanghebbende kan worden gebracht aangezien het leerstuk van fraus legis aan die aftrek in de weg staat.

Het Hof heeft daartoe overwogen dat vaststaat dat van het eigen vermogen dat de FCPR’s hebben aangewend om – middellijk – de verwerving van de [X] -groep te financieren, een groot gedeelte in de vorm van de convertible instruments als lening aan belanghebbende ter beschikking is gesteld. Voorts staat vast dat belanghebbende, door na de verwerving van de [X] -groep een fiscale eenheid aan te gaan met [B] , [C] en de [X] -groep, heeft bewerkstelligd dat de rente die belanghebbende aan de FCPR’s verschuldigd was, rechtstreeks ten laste kwam van het resultaat van de [X] -groep. In de op de verwerving van de [X] -groep volgende jaren heeft dit geleid tot een aanzienlijke erosie van de Nederlandse heffingsgrondslag. Aldus is kapitaal dat als eigen vermogen voor de acquisitie van de [X] -groep beschikbaar was, omgezet in vreemd vermogen, waarvan de rente rechtstreeks ten laste komt van het resultaat van de [X] -groep.

De initiële beschikbaarheid van eigen vermogen binnen [K] voor acquisities van ‘target companies’ en de concrete vormgeving van de acquisitie, met gebruikmaking van hybride lichamen en een hybride financiering, die via de tussenschakeling van belanghebbende, [B] en [C] heeft geresulteerd in de rentelast op het niveau van de Nederlandse vennootschappen, heeft het karakter van een zogenoemde ‘omleiding’, aldus het Hof. Bij toepassing van artikel 10a van de Wet kunnen in een dergelijk geval mogelijke fiscale overwegingen niet worden geacht besloten te liggen in de vrijheid van belanghebbende om haar activiteiten te financieren op de wijze waarop haar dat schikt. Dit geldt niet alleen voor de rechtstreekse toepassing van artikel 10a van de Wet, maar ook voor gevallen waarin de in die bepaling besloten of daaraan ten grondslag liggende norm in geding is, aldus het Hof.

3.3 De Inspecteur heeft volgens het Hof aannemelijk gemaakt dat voor het ten laste brengen van de winst van belanghebbende van de over de convertible instruments verschuldigde rente fiscale redenen doorslaggevend zijn geweest. Het heeft daarbij mede gelet op de verwerking van de convertible instruments in de jaarrekening van de FCPR’s. Daarin komen de convertible instruments als zodanig niet voor, maar zijn zij verwerkt in een actiefpost “ [X-groep] ”. Hieruit kan worden afgeleid, aldus het Hof, dat de rente die in Nederland ten laste van de winst wordt gebracht bij de buitenlandse crediteur niet als inkomensbestanddeel wordt verantwoord. Met de aanwending van het voor de acquisitie van de [X] -groep in [K] en bij de FCPR’s beschikbare vermogen voor het verstrekken van leenvermogen aan belanghebbende, via haar en haar (klein)dochters ter middellijke financiering van die acquisitie, is geen wezenlijke wijziging gebracht in de vermogenspositie van de FCPR’s, aldus het Hof. De omstandigheid dat ook aan de verdeling van de aandeelhouders in de FCPR’s over specifiek vier FCPR’s geen ander dan een fiscaal motief ten grondslag lijkt te liggen, heeft het Hof bij de beoordeling van de door de FCPR’s aan belanghebbende verstrekte leningen van ondergeschikt belang geacht.

3.4 Het Hof heeft vervolgens overwogen dat als het gaat om de vraag waaruit de voor een beroep op fraus legis vereiste normschending bestaat, artikel 10a van de Wet daarvoor niet het enige aanknopingspunt is. De toepassing van fraus legis op situaties waarin door middel van rente-aftrek winstdrainage optreedt, valt niet één op één samen met de voorwaarden voor toepassing van artikel 10a van de Wet. Ook buiten de (rechtstreekse) toepassing van artikel 10a van de Wet is fraus legis mogelijk in situaties die een schending opleveren van de aan die bepaling ten grondslag liggende norm. De ontstaansgeschiedenis van artikel 10a van de Wet is geworteld in de jurisprudentie van de Hoge Raad. In de kern komt deze rechtspraak erop neer dat de wetgever heeft beoogd rente op geldleningen die – behoudens het verijdelen van belastingheffing – geen reële (zakelijke) functie hebben, niet in aftrek toe te staan. Deze norm is in het onderhavige geval geschonden, zodat ook in dit opzicht aan de toepassingsvoorwaarden van fraus legis is voldaan, aldus het Hof. Het heeft vervolgens geoordeeld dat niet is voldaan aan de voorwaarde die wordt gesteld voor het achterwege laten van de aftrekbeperking, te weten dat in het land van vestiging van degene tegenover wie de schuld is aangegaan belasting wordt geheven die naar hier te lande geldende maatstaven als redelijk is aan te merken.

Ten slotte heeft het Hof overwogen dat het verijdelen van belastingheffing door het creëren van een rentelast met als doorslaggevend oogmerk de verijdeling van belastingheffing, welke last betrekking heeft op een externe acquisitie, eveneens onder de norm valt waarop de toepassing van fraus legis betrekking heeft.

Unierechtelijke vrijheid van vestiging

3.5 Voorts heeft het Hof geoordeeld dat heffing over rente die belanghebbende heeft ontvangen op haar lening aan [I] niet in strijd is met het VWEU. Het Hof heeft in dat verband overwogen dat het verschil in behandeling tussen een lening van belanghebbende aan een gevoegde (Nederlandse) dochter en een lening van haar aan een (niet gevoegde) Duitse dochter gerechtvaardigd is uit hoofde van de noodzaak om de verdeling van heffingsbevoegdheden tussen staten te handhaven, indien het voordeel dat het consolidatieregime bewerkstelligt een specifiek aan dat regime verbonden voordeel is. Het buiten aanmerking laten van onderlinge vorderingen en schulden tussen moeder- en dochtermaatschappij is een gevolg dat specifiek is verbonden aan het consolidatieregime en dat door de zogenoemde per-element-benadering wordt gerespecteerd. Het bij belanghebbende in de heffing betrekken van de door [I] verschuldigde rente leidt daarom niet tot een verboden belemmering van de vrijheid van vestiging.

Bonussen aan personeel

3.6 Ten slotte heeft het Hof geoordeeld dat de uitkering van het eerste deel van de bonussen niet ten laste komt van de winst van belanghebbende van het jaar 2010/2011. Het heeft vastgesteld dat het boekjaar 2010/2011 van belanghebbende eindigde op 31 januari 2011 en dat op die datum (i) de aandelen in de hiervoor in 2.7 bedoelde, tot die datum met [J] gevoegde BV (met gevoegde dochtermaatschappijen) zijn geleverd aan [C] , (ii) de BV uit de fiscale eenheid met [J] is ontvoegd, en (iii) de tot de [X] -groep behorende vennootschappen zijn opgegaan in de fiscale eenheid met belanghebbende.

Het Hof heeft aannemelijk geacht dat vóór 31 januari 2011 bindend vaststond dat de aandelen in de [X] -groep op 31 januari 2011 zouden worden geleverd en dat de verkoop op die datum zou zijn voltooid. Het Hof heeft vervolgens als uitgangspunt genomen hetgeen is bepaald in artikel 13, lid 1, van het Besluit fiscale eenheid 2003 (hierna: BFE) en artikel 7, lid 4, van de Wet. Voor de BV houden deze bepalingen in dat het boekjaar van de BV op 30 januari 2011 eindigt en dat zij per die datum een vermogensopstelling opmaakt ter bepaling van haar vermogen direct na de ontvoeging. De ontvoeging dient te worden aangemerkt als een realisatiemoment, aldus het Hof, en in elk geval als een moment waarop vermogensbestanddelen van de ene belastingplichtige ( [J] ) naar de andere belastingplichtige (belanghebbende) overgaan. Dit betekent dat bij het opmaken van de vermogensopstelling van de ontvoegende [X] -groep aan goedkoopmansgebruik geen betekenis toekomt, omdat die vermogensopstelling een kwestie van totaalwinst betreft. De enkele omstandigheid dat de (verplichting tot) betaling van de eerste tranche van de bonussen is gekoppeld aan het tijdstip van de verkoop van de aandelen en het nog in dienst zijn van werknemers/deelnemers aan de bonusregeling op de desbetreffende dag (31 januari 2011), houdt derhalve niet, althans niet zonder meer, in dat de voorwaardelijke verplichting tot betaling van de bonussen niet in de vermogensopstelling van de BV per 30 januari 2011 tot uiting behoort te komen.

Voor de BV is die verplichting op 30 januari 2011 (24.00 uur) afhankelijk van voorwaarden waaraan – naar tussen partijen niet in geschil is – op 31 januari 2011 is voldaan. In een dergelijk geval dient voor de vermogensopstelling van de BV per 30 januari 2011 (24.00 uur) een redelijke schatting te worden gemaakt van de kans dat aan deze voorwaarden niet wordt voldaan. Het Hof heeft de kans dat de levering van de aandelen niet op 31 januari 2011 zou worden verricht, verwaarloosbaar geacht. Hetzelfde heeft het Hof geoordeeld met betrekking tot de kans dat de desbetreffende werknemers niet op 31 januari 2011 nog bij [J] of de [X-groep] in dienst zouden zijn. Uit dit een en ander volgt, aldus het Hof, dat het niet is toegestaan om de verplichting tot het verrichten van de betaling niet ten volle in de op de voet van artikel 13, lid 1, BFE op te maken vermogensopstelling van de BV in aanmerking te nemen. Hieruit volgt dat de (verplichting tot die) betaling nog tot het resultaat van [J] moet worden gerekend en niet tot het resultaat van belanghebbende over haar eerste boekjaar, eindigend op 31 januari 2011.

Beoordeling van de in het principale beroep voorgestelde middelen

Fraus legis

4.1 Middel I bestrijdt het oordeel van het Hof dat met betrekking tot de convertible instruments in fraudem legis is gehandeld en dat de rente die daarop is verschuldigd niet in aftrek komt bij de berekening van de winst van belanghebbende. Het middel telt vijf onderdelen.

4.2.1 De Hoge Raad zal eerst het vierde onderdeel van middel I behandelen, aangezien het onderdeel opkomt tegen het oordeel van het Hof dat is voldaan aan zowel het motiefvereiste als het normvereiste van fraus legis, en de aftrek hoe dan ook is uitgesloten. Het betoogt in dat verband:

(i) dat de overdracht van het recht op levering van de aandelen in de [X] -groep door de aanvankelijk daarvoor aangewezen vennootschap [F] aan [C] niet kan worden gezien als een ‘interne verhanging’ in de zin van de winstdrainagejurisprudentie,

(ii) dat het Hof ten onrechte heeft geoordeeld dat de levering van de aandelen in de [X] -groep geen wezenlijke wijziging in de vermogenspositie van de FCPR’s heeft gebracht,

(iii) dat aan het gebruik maken van de convertible instruments overwegend zakelijke overwegingen ten grondslag hebben gelegen, aangezien bij [C] door de verwerving van het belang in de [X] -groep een financieringsbehoefte ontstond en het [C] vrij stond daarvoor vreemd vermogen aan te trekken,

(iv) dat het Hof ten onrechte heeft geoordeeld dat zich een zogenoemde onzakelijke omleiding voordoet, aangezien de FCPR’s eigen vermogen dat is verkregen van nietverbonden investeerders direct ter beschikking van belanghebbende heeft gesteld voor de verwerving van het belang in de [X] -groep, en het Hof dus een te ruime toepassing geeft aan het zogenoemde Mauritius-arrest,

(v) dat, zo er al een omleiding kan worden aangenomen, deze in ieder geval zakelijk is, aangezien de FCPR’s al in 2007 zijn opgericht met de bedoeling het investeerders mogelijk te maken voor gezamenlijke rekening gelden te investeren onder gezamenlijk beheer van [K] , de FCPR’s in een groot aantal doelvennootschappen investeren en overduidelijk om zakelijke redenen in het leven zijn geroepen,

(vi) het Hof onvoldoende motiveert waarom het hybride karakter van de FCPR’s en van de convertible instruments bijdraagt aan het oordeel dat zich een onzakelijke omleiding voordoet, en

(vii) dat gelet op hetgeen hiervoor onder (i), (iii) en (iv) is vermeld, belanghebbende een beroep zou kunnen doen op de tegenbewijsregeling van artikel 10a, lid 3, aanhef en letter a, van de Wet, waardoor de renteaftrekbeperking niet van toepassing zou zijn zodat niet kan worden gezegd dat wordt gehandeld in strijd met doel en strekking van de Wet, en het Hof ten onrechte heeft geoordeeld dat de wijziging van artikel 10a per 1 januari 2007 ertoe heeft geleid dat het arrest van de Hoge Raad van 17 december 2004, ECLI:NL:HR:2004:AP6652, niet meer relevant is.

4.2.2 De Hoge Raad overweegt over het vierde onderdeel van middel I als volgt.

4.2.3 Het onderhavige geval kenmerkt zich daardoor dat in investeringsfondsen, de FCPR’s, door beleggers/investeerders middelen zijn bijeengebracht die bij die fondsen voor investeringen in zogenoemde targets als eigen vermogen beschikbaar zijn, bij welke investeringen die fondsen worden geleid door een centrale beheerder, [K] . Bij de verwerving van de [X-groep] in het belang van de FCPR’s trad aanvankelijk [F] op. Nadat belanghebbende, [B] en [C] waren opgericht. heeft [F] het recht op levering van de aandelen in de [X] -groep overgedragen aan [C] . [C] heeft die aandelen ook daadwerkelijk verkregen. Vervolgens is de [X] -groep opgenomen in de fiscale eenheid waarvan belanghebbende, [B] en [C] reeds deel uitmaakten.

4.2.4 Aangezien inmiddels het in de FCPR’s voor investering in de [X] -groep beschikbare vermogen voor een deel in de vorm van de convertible instruments als vreemd vermogen aan belanghebbende ter beschikking was gesteld, werd daardoor als gevolg van het aangaan van de fiscale eenheid de toestand bereikt dat de over dat vreemde vermogen verschuldigde rente werd afgezet tegen de winst van de [X] -groep.

4.2.5 Doordat de FCPR’s in Frankrijk als transparante entiteiten werden aangemerkt, werd de door belanghebbende op de convertible instruments betaalde rente niet in een zogenoemde compenserende belastingheffing betrokken bij degene aan wie deze rente was verschuldigd. Het desbetreffende oordeel van het Hof wordt in cassatie niet bestreden.

4.2.6 Het middelonderdeel bestrijdt niet de vaststelling van het Hof dat de aanwending van het voor de acquisitie van de [X] -groep beschikbare vermogen voor het verstrekken van leenvermogen aan belanghebbende, geen wezenlijke wijziging heeft gebracht in de vermogenspositie van de FCPR’s. Het Hof heeft daarmee tot uitdrukking gebracht dat, behoudens het fiscale gevolg, geen economisch relevant verschil bestaat tussen enerzijds het middellijk of onmiddellijk verwerven van het belang in de [X-groep] door middel van het aanwenden van enkel eigen vermogen en anderzijds het verwerven van dat belang door middel van het transformeren van dat eigen vermogen in vreemd vermogen. Het betoog van het vierde middelonderdeel richt zich uitsluitend op het door de FCPR’s verwerven van het belang in de [X] -groep als zodanig.

4.2.7 Het Hof heeft kunnen oordelen dat in de gegeven omstandigheden aan het motiefvereiste voor toepassing van fraus legis is voldaan, ook al hebben aan de verwerving van de [X-groep] door de FCPR’s als zodanig zakelijke redenen ten grondslag gelegen. Het Hof heeft daartoe namelijk geoordeeld dat op een – in doorslaggevende zin – fiscaal gedreven wijze, met tussenschakeling van Nederlandse tussenhoudsters en het creëren van een (anders dan op fiscale gronden) nutteloze leenverhouding – en in zoverre op een gekunstelde wijze – uitvoering is gegeven aan het streven om op termijn door aan- en verkoop van ondernemingen vermogenswinsten te behalen.

4.2.8 Gelet op hetgeen hiervoor in 4.2.3 tot en met 4.2.7 is overwogen, leidt het in aftrek toelaten van de rente die belanghebbende op de convertible instruments is verschuldigd tot strijd met doel en strekking van de Wet. Doel en strekking van de Wet verzetten zich immers ertegen dat de heffing van vennootschapsbelasting, door het bij elkaar brengen van enerzijds de winst van een onderneming en anderzijds gekunsteld tot stand gebrachte rentelasten (winstdrainage), op een willekeurige en voortdurende wijze wordt verijdeld door – voor het bereiken van op zichzelf beschouwd zakelijke doeleinden – rechtshandelingen te bezigen die voor het bereiken van die doeleinden niet noodzakelijk zijn en enkel zijn terug te voeren op het doorslaggevende motief van het bewerkstelligen van de beoogde fiscale gevolgen. Het oordeel van het Hof dat de rente die belanghebbende is verschuldigd ter zake van de convertible instruments met toepassing van fraus legis niet ten laste van de winst van belanghebbende komt, geeft dus niet blijk van een onjuiste rechtsopvatting. Voor het overige is dit oordeel niet onbegrijpelijk en is het voldoende gemotiveerd.

4.2.9 Hetgeen in het vierde onderdeel van middel I wordt aangevoerd met betrekking tot het motief- en het normvereiste doet hieraan niet af. De omstandigheid dat het Hof bepaalde aspecten van de structurering van de verwerving van het belang in de [X] -groep aanduidt met termen als ‘interne verhanging’ en ‘onzakelijke omleiding’ doet geen afbreuk aan de juistheid van het oordeel van het Hof dat in strijd wordt gekomen met doel en strekking van de Wet. Datzelfde geldt voor de overwegingen van het Hof waarin het die structurering beschouwt in het licht van de norm die ten grondslag ligt aan artikel 10a van de Wet. Verder geldt dat [C] weliswaar de vrijheid heeft om voor de verwerving van het belang in de [X] -groep vreemd vermogen aan te trekken, maar die vrijheid kan niet ertoe leiden dat in een geval als het onderhavige, waarin wordt voldaan aan de voorwaarden voor toepassing van het leerstuk van fraus legis, de in verband daarmee verschuldigde rente in aftrek komt. Dat betekent dat in een dergelijk geval in die zin inbreuk moet worden gemaakt op die vrijheid, ter voorkoming van niet-aanvaardbare gevolgen (winstdrainage) van die – misbruikte – vrijheid.

4.2.10 Het vierde onderdeel van middel I faalt dus.

4.3.1 Het eerste onderdeel van middel I houdt in dat het Hof ten onrechte, althans onvoldoende gemotiveerd, heeft geoordeeld dat de gehele rentelast ter zake van de convertible instruments met toepassing van fraus legis niet in aftrek komt. Het betoogt dat het Hof buiten de grenzen van het geschil is getreden doordat tussen partijen niet in geschil was dat de convertible instruments zijn aangewend voor de aankoop van de [X] -groep en voor de verstrekking van een lening aan [I] . Wat betreft dat laatste deel hebben de convertible instruments geen verband met enige besmette transactie in de zin van artikel 10a, lid 1, van de Wet. Het onderdeel betoogt verder dat de rente op het gedeelte van de convertible instruments dat is verschuldigd aan [D] niet met toepassing van fraus legis van aftrek kan worden uitgesloten. Artikel 10a van de Wet ziet immers niet op een lening die is verstrekt door een lichaam dat een belang van slechts 1,79 procent heeft in belanghebbende en dat bovendien ten opzichte van [K] en de FCPR’s fungeert als een volstrekte derde, aldus het middelonderdeel.

4.3.2 Dit onderdeel van middel I faalt. Het oordeel van het Hof dat door het gebruik maken van de convertible instruments bij de financiering van belanghebbende in strijd is gekomen met doel en strekking van de Wet is niet afhankelijk van hetgeen het mede heeft overwogen met betrekking tot de vraag hoe dat handelen zich verhoudt tot het bepaalde in artikel 10a van de Wet. Het oordeel van het Hof dat doel en strekking van de Wet worden geschonden, draagt zelfstandig zijn beslissing dat de rente die is verschuldigd op de convertible instruments niet in aftrek kan komen. Het Hof hoefde daarbij geen uitzondering te maken voor het deel van de op de convertible instruments ontvangen middelen dat is aangewend voor een lening aan [I] en voor het deel van de convertible instruments dat wordt gehouden door [D] . Het heeft die gedeelten gerekend tot de vormgeving van de financiering als zodanig van belanghebbende. Daarmee waren naar zijn oordeel voor die gedeelten van de convertible instruments de fiscaalrechtelijke gevolgen niet anders dan die voor het overige deel ervan. Naar het Hof daarbij kennelijk en terecht heeft aangenomen lag het op de weg van belanghebbende om te stellen en, indien betwist, aannemelijk te maken dat voor die gedeelten die gevolgtrekking niet gerechtvaardigd was. Het betoog van het middelonderdeel dat het Hof is getreden buiten de grenzen van het geschil snijdt in dat opzicht dus geen hout en vindt voor het overige geen grondslag in de uitspraak van het Hof of de stukken van het geding.

4.4 Het tweede en het derde middelonderdeel, die beide berusten op de opvatting dat met het gebruik maken van de convertible instruments de aan artikel 10a van de Wet ten grondslag liggende norm niet is geschonden, falen evenzeer aangezien zij miskennen dat het oordeel van het Hof dat doel en strekking van de Wet worden geschonden, zelfstandig zijn beslissing draagt dat de rente die is verschuldigd op de convertible instruments niet in aftrek kan komen.

4.5.1 Het vijfde onderdeel van middel I betoogt dat het Hof ten onrechte eraan is voorbijgegaan dat weigering van de renteaftrek door toepassing van artikel 10a van de Wet of de daaraan ten grondslag liggende norm door toepassing van het leerstuk van fraus legis een schending van het recht van de Europese Unie meebrengt, met name van het vrije verkeer van kapitaal en van de vrijheid van vestiging.

4.5.2 Ook dit middelonderdeel faalt. In geval van het in de rechtspraak van het Hof van Justitie ontwikkelde begrip misbruik van recht, waarvan in dit geval sprake is, kunnen justitiabelen niet een beroep doen op het recht van de Unie.

Lening aan [I]

4.6.1 Middel II bestrijdt het hiervoor in 3.5 weergegeven oordeel van het Hof dat er geen grond bestaat om de door belanghebbende ontvangen rente op de lening aan [I] niet te rekenen tot de winst van belanghebbende.

4.6.2 Het middel faalt, aangezien het Hof op goede gronden een juiste beslissing heeft gegeven.

Bonussen aan personeel

4.7.1 Middel III komt op tegen het hiervoor in 3.6 weergegeven oordeel van het Hof dat de uitkering van het eerste deel van de bonussen niet ten laste komt van de winst van belanghebbende van het jaar 2010/2011. Het betoogt dat het oordeel van het Hof is gebaseerd op een onjuiste rechtsopvatting met betrekking tot het karakter van de slotbalans bij ontvoeging uit een fiscale eenheid.

4.7.2 Door de verkoop van de aandelen in de BV aan belanghebbende vond een ontvoeging plaats van de BV uit de fiscale eenheid die zij vormde met [J] . Vervolgens werd de BV opgenomen in de fiscale eenheid van belanghebbende op de laatste dag van het boekjaar 2010/2011 van belanghebbende. Op grond van artikel 7, lid 4, van de Wet en artikel 13, lid 1, BFE eindigde door de ontvoeging het boekjaar van de BV en diende zij een vermogensopstelling op te maken ter bepaling van haar vermogen direct na de ontvoeging.

4.7.3 Het Hof heeft geoordeeld dat de ontvoeging van de BV moet worden aangemerkt als een realisatiemoment, althans als een moment waarop vermogensbestanddelen van de ene belastingplichtige ( [J] ) overgaan naar de andere (belanghebbende) en dat bij het opmaken van de vermogensopstelling bij gelegenheid van de ontvoeging geen betekenis toekomt aan goed koopmansgebruik, aangezien die opstelling een kwestie van totaalwinst betreft.

4.7.4 Dit oordeel van het Hof is onjuist. De daaraan kennelijk ten grondslag liggende opvatting dat in de vermogensopstelling bij ontvoeging alle vermogensbestanddelen van de ontvoegde dochtermaatschappij moeten worden opgenomen voor hun waarde in het economische verkeer, hetgeen dan kennelijk zou moeten leiden tot een afrekening over fiscale en stille reserves, vindt geen steun in de bepalingen inzake de regeling van de fiscale eenheid. Het middel wordt in zoverre terecht voorgesteld.

4.7.5 Tot cassatie kan dit echter niet leiden. De hiervoor in 4.7.2 bedoelde vermogensopstelling van de BV moet worden opgemaakt met inachtneming van goed koopmansgebruik en naar de toestand van het vermogen direct na de ontvoeging. Die ontvoeging werd veroorzaakt door de levering van de aandelen in de BV aan belanghebbende (althans [C] ), welke levering tevens haar verplichting uit hoofde van de bonussen definitief deed ontstaan. Tot het vermogen van de BV direct na haar ontvoeging en daarmee tot het vermogen dat door de voeging van de BV met belanghebbende tot vermogen van belanghebbende werd, behoorde dus de verplichting ter zake van de bonussen. Bij de winstberekening van belanghebbende dient daarvan te worden uitgegaan. Dat betekent dat de last ter zake van de bonussen een last van [J] was en niet alsnog bij belanghebbende in aanmerking kan worden genomen. Toepassing van de foutenleer is niet aan de orde, aangezien het hier niet gaat om een breuk in de balanscontinuïteit bij de belastingplichtige. Middel III faalt dus ook.

Het voorwaardelijke incidentele beroep

Aangezien het principale beroep niet leidt tot vernietiging van de uitspraak van het Hof, is de voorwaarde waaronder het incidentele beroep is ingesteld, niet vervuld. Gelet op artikel 8:112, lid 2, Awb vervalt daarom het incidentele beroep.

Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

De volledige tekst van het arrest met links naar de conclusie van de Advocaat-Generaal en de uitspraak van het Gerechtshof kunt u hier vinden.

Copyright – internationaltaxplaza.info