In ons artikel van 19 juni 2022 bespraken we de uitspraak van de Rechtbank Noord-Holland in zaaknummer: AWB - 21 _ 940, ECLI:NL:RBNHO:2022:4269, waarin de rechtbank besliste dat de beperking van de verliescompensatie zoals neergelegd in artikel 20a van de Wet vennootschapsbelasting 1969 niet van toepassing is op latente verliezen. Op 21 juni 2023 is op de website van De Rechtspraak de uitspraak van het Gerechtshof Amsterdam in hoger beroep (zaaknummer: 22/00429, ECLI:NL:GHAMS:2023:1382) gepubliceerd. In tegenstelling tot de rechtbank heeft het Hof beslist dat de beperking van de verliescompensatie zoals neergelegd in artikel 20a van de Wet vennootschapsbelasting 1969 wel van toepassing is op latente verliezen.

Feiten

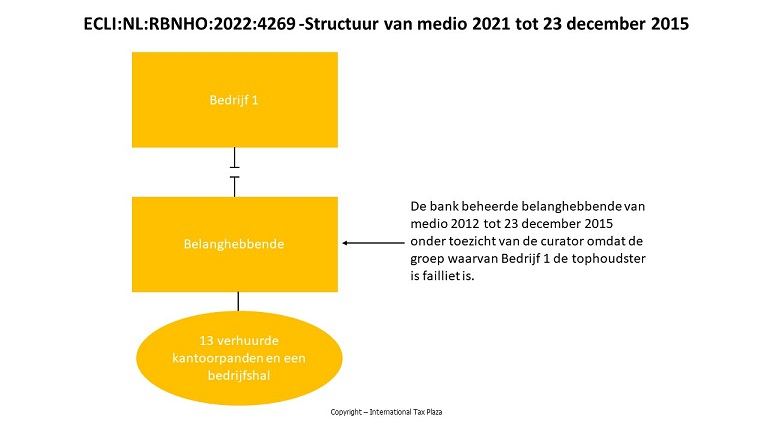

1. De [bank] beheerde eiseres sinds medio 2012 onder toezicht van de curator. De aandelen in eiseres behoorden toentertijd toe aan [bedrijf 1] B.V., de topmaatschappij van de gefailleerde [groep]. Het bezit van eiseres bestond uit dertien verhuurde kantoorpanden en een bedrijfshal verspreid over Nederland. [bank] had er belang bij dat het vastgoed van eiseres spoedig werd verkocht, zodat boedelschulden en andere schulden aan onder andere [bank] kon worden afgelost. De omstandigheden in de vastgoedmarkt waren op dat moment niet gunstig, mede als gevolg van de financiële crisis van 2008. [bank] besloot het vastgoed voorlopig gehouden door eiseres aan te houden en te blijven exploiteren totdat een geschikte koper was gevonden.

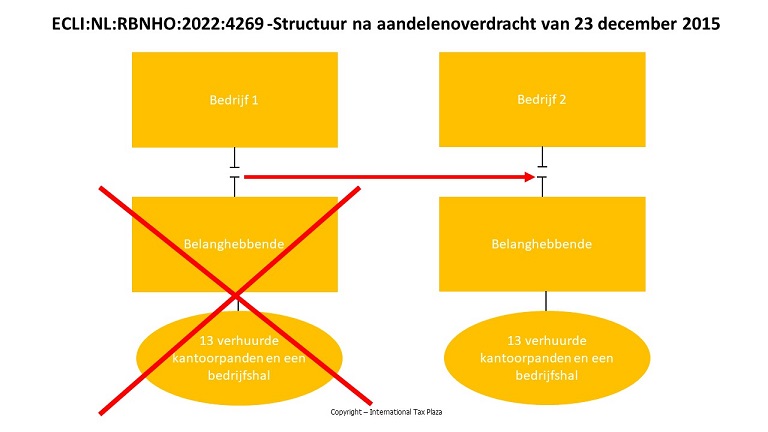

2. Op 23 december 2015 zijn de aandelen van eiseres overgedragen aan de vennootschappen van de aandeelhouders/partners van [bedrijf 2] B.V. Hierbij is voor de vastgoedportefeuille van eiseres een transactieprijs overeengekomen van in totaal € 72,5 miljoen.

3. Het eigen vermogen van eiseres bedroeg volgens de commerciële balans op de transactiedatum 23 december 2015 – na herwaardering van het vastgoed tot € 72,5 miljoen – circa € 4,5 miljoen negatief. De fiscale boekwaarde van de vastgoedportefeuille van de 13 kantoorpanden en de bedrijfshal bedroeg op de transactiedatum 23 december 2015 in totaal € 89,8 miljoen. De transactiewaarde was per pand verschillend. In het ene geval lag de waarde lager en in het andere geval hoger dan de fiscale boekwaarde van het betreffende pand.

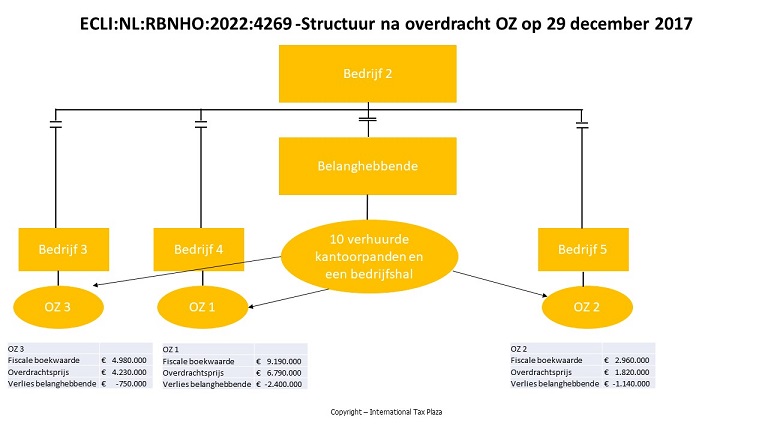

4. Een drietal van de kantoorpanden is op 29 december 2017 aan afzonderlijke dochtermaatschappijen van eiseres overgedragen. Het betreft [bedrijf 3] B.V., [bedrijf 4] B.V. en [bedrijf 5] B.V. Deze drie dochtermaatschappijen zijn in 2017 opgericht. Met ingang van 1 januari 2018 zijn de drie vennootschappen met eiseres opgenomen in een fiscale eenheid voor de vennootschapsbelasting als bedoeld in artikel 15 van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet Vpb).

5. Eiseres heeft in een brief van 20 december 2017 aan verweerder gevraagd of eiseres in de aangifte vpb van 2015 voor elk van de panden kan uitgaan van de door de verkoper voor de panden gehanteerde fiscale boekwaarden. Verweerder heeft dit bij brief van 12 februari 2018 schriftelijk aan eiseres bevestigd.

6. Bij de overdracht van de onder punt 4 genoemde drie kantoorpanden op 29 december 2017 is een boekverlies gerealiseerd van in totaal € 4.296.591. Dit boekverlies is als volgt opgebouwd:

|

Onroerende zaak |

Fiscale boekwaarde |

Overdrachtsprijs |

Verlies |

|

Bedrijf 4/OZ 1 |

€ 9.190.000 |

€ 6.790.000 |

€ 2.400.000 |

|

Bedrijf 5/OZ 2 |

€ 2.960.000 |

€ 1.820.000 |

€ 1.140.000 |

|

Bedrijf 3/OZ 3 |

€ 4.980.000 |

€ 4.230.000 |

€ 750.000 |

|

Vrijval evenredig deel geactiveerde kosten |

€ |

€ |

€ 6.591 |

|

Totaal |

€ 17.130.000 |

€ 12.840.000 |

€ 4.296.591 |

Het geschil in hoger beroep

In hoger beroep is, evenals in beroep, in geschil of de beperking van de verliesverrekening op grond van artikel 20a Wet op de vennootschapsbelasting 1969 (hierna: de Wet) ook geldt voor (ten tijde van de belangenwijziging op 23 december 2015 aanwezige) latente verliezen. Als deze vraag bevestigend wordt beantwoord, is in geschil of door de inspecteur bij belanghebbende het vertrouwen is gewekt dat artikel 20a van de Wet niet zal worden toegepast. Partijen verschillen niet van mening over de cijfermatige gevolgen.

Beoordeling van het geschil

Toetsingskader

5.1. Artikel 20, lid 5, (oud) van de Wet (geldend tot 1 januari 2001) luidt als volgt:

“5. Verliezen van een lichaam dat zijn onderneming geheel of nagenoeg geheel heeft gestaakt worden niet verrekend met winsten van volgende jaren tenzij deze winsten hoofdzakelijk ten goede kunnen komen aan de natuurlijke personen die onmiddellijk of middellijk aandeelhouder, lid, deelnemer of deelgerechtigde waren op het tijdstip waarop het lichaam zijn onderneming geheel of nagenoeg geheel heeft gestaakt dan wel aan hun rechtsopvolgers krachtens huwelijksvermogensrecht of erfrecht. Ten aanzien van een lichaam dat een onderneming is aangevangen, is met betrekking tot de verrekening van verliezen uit die onderneming met winsten van voorafgaande jaren de eerste volzin van overeenkomstige toepassing.”

5.2. Artikel 20a, lid 1, van de Wet (tekst geldend van 1 januari 2001 tot 1 januari 2011) luidt als volgt:

“1. Indien aannemelijk is dat in vergelijking met het begin van het oudste jaar waarvan een verlies nog niet volledig is verrekend, het uiteindelijke belang in de belastingplichtige in belangrijke mate is gewijzigd, zijn met ingang van het jaar waarin de wijziging heeft plaatsgevonden, verliezen van daaraan voorafgaande jaren, in afwijking in zoverre van artikel 20 (https://www.ndfr.nl/content/BWBR0002672-20010101), niet meer voorwaarts verrekenbaar.”

5.3. Artikel 20a van de Wet (tekst geldend vanaf 1 januari 2011) luidt – voor zover hier van belang – als volgt:

“1. Indien aannemelijk is dat in vergelijking met het begin van het oudste jaar waarvan een verlies nog niet volledig is verrekend, het uiteindelijke belang in de belastingplichtige in belangrijke mate is gewijzigd, zijn de verliezen geleden voor het tijdstip waarop de wijziging heeft plaatsgevonden, in afwijking in zoverre van artikel 20, niet meer voorwaarts verrekenbaar. Daarbij worden de vóór het tijdstip van de in de eerste volzin bedoelde wijziging genoten winst na giftenaftrek van het jaar waarin die wijziging heeft plaatsgevonden en de na dat tijdstip in dat jaar genoten winst na giftenaftrek afzonderlijk berekend. Bij een negatieve uitkomst wordt het bedrag toegerekend aan de belastbare winst van het voorafgaande respectievelijk het volgende jaar. Indien toerekening aan een ander jaar niet mogelijk is omdat de belastingplicht is aangevangen met het jaar waarin zich de wijziging heeft voorgedaan of is geëindigd bij het einde van dat jaar, wordt het negatieve bedrag niet in aanmerking genomen.

(…)

9. Met betrekking tot de verrekening van een verlies met de belastbare winsten, onderscheidenlijk binnenlandse inkomens uit voorafgaande jaren vinden het eerste, tweede en derde lid overeenkomstige toepassing, tenzij:

a. in de tussenliggende periode de werkzaamheden van de belastingplichtige niet zijn gestaakt, noch nagenoeg geheel zijn gestaakt, en

b. gedurende ten minste negen maanden in het jaar waarin het verlies is geleden en in het jaar waarin de belastbare winst onderscheidenlijk het binnenlandse inkomen is behaald waarmee het verlies achterwaarts zou worden verrekend, de bezittingen van de belastingplichtige niet grotendeels bestaan uit beleggingen. Daarbij wordt voor het in het eerste lid bedoelde oudste jaar, gelezen het oudste jaar dat voorafgaat aan het jaar waarin die wijziging heeft plaatsgevonden en valt binnen de voor de belastingplichtige geldende termijn voor de achterwaartse verliesverrekening, bedoeld in artikel 20.

(…)

12. Indien een belastingplichtige vanaf enig tijdstip als gevolg van de toepassing van dit artikel verliezen niet meer kan verrekenen met winsten na dat tijdstip, kan hij op het onmiddellijk daaraan voorafgaande tijdstip een herinvesteringsreserve in de winst opnemen en de boekwaarde van zijn bezittingen verhogen tot ten hoogste de waarde in het economische verkeer, behoudens voorzover die verhoging gepaard zou moeten gaan met een verhoging van de boekwaarde van een verplichting.”

5.4. Artikel 20, leden 1 en 2, van de Wet (tekst geldend van 1 januari 2007 tot 1 januari 2019) luidt als volgt:

“1. Indien de berekening van de belastbare winst of van het Nederlandse inkomen leidt tot een negatief bedrag, wordt dit aangemerkt als een verlies.

2. Een verlies wordt verrekend met de belastbare winsten, onderscheidenlijk de Nederlandse inkomens, van het voorafgaande jaar en de negen volgende jaren, mits het verlies door de inspecteur is vastgesteld bij voor bezwaar vatbare beschikking.”

Grammaticale interpretatie

5.5.1. Het Hof zal eerst nagaan of de bewoordingen van artikel 20a, lid 1, van de Wet een antwoord geven op de voorliggende rechtsvraag.

5.5.2. De inspecteur stelt zich op het standpunt dat de wettekst geen duidelijkheid biedt. Volgens de inspecteur is de rechtbank ten onrechte ervan uitgegaan dat artikel 20a, lid 1, van de Wet moet worden gelezen in het licht van de bepalingen over de jaarwinstbepaling. Voor de inspecteur is het een onderdeel van de voorliggende rechtsvraag, of de term ‘geleden’ in artikel 20a, lid 1, van de Wet wel moet worden gelezen in het licht van de beginselen van goedkoopmansgebruik.

5.5.3. Volgens belanghebbende is de wettekst van artikel 20a, lid 1, in verbinding met artikel 20, leden 1 en 2, van de Wet voldoende helder, waardoor er geen ruimte meer is om hiervan af te wijken. Dat bij de uitleg van artikel 20a, lid 1, van de Wet veel waarde toekomt aan de wettekst volgt volgens belanghebbende onder meer uit het arrest HR 21 november 2008, ECLI:NL:HR:2008:BD6390, BNB 2009/42.

5.5.4. Het Hof stelt voorop dat de term ‘geleden’ verlies zowel formeel, in de zin van bij beschikking vastgesteld verlies overeenkomstig artikel 20, leden 1 en 2, van de Wet, als materieel zou kunnen worden opgevat, in welk laatste geval ook een nog niet gerealiseerd maar wel latent aanwezig verlies als ‘geleden’ zou kunnen worden aangemerkt. De opvatting van de rechtbank dat ‘geleden’ als ‘gerealiseerd’ moet worden geïnterpreteerd (overeenkomstig de regels van goedkoopmansgebruik), volgt het Hof niet, omdat artikel 20a van de Wet zo al niet een bepaling sui generis, dan toch veeleer een totaalwinstbepaling is, waarop de beginselen van goed koopmansgebruik niet van toepassing zijn. Het Hof volgt daarmee de inspecteur in zijn opvatting dat de rechtbank op onjuiste gronden ervan is uitgegaan dat de term ‘geleden’ uitsluitend betrekking zou hebben op gerealiseerde verliezen. Naar het oordeel van het Hof leidt een louter grammaticale interpretatie niet tot een eenduidige conclusie ten aanzien van de vraag welke verliezen onder de reikwijdte van artikel 20a van de Wet vallen.

Wetshistorische interpretatie

5.6.1. Nu een grammaticale uitleg van artikel 20a, lid 1, van de Wet onvoldoende houvast biedt, zal het Hof nagaan of de wetshistorie en de daarin tot uiting komende ratio van artikel 20a, eerste lid, van de Wet een antwoord geeft op de betekenis van die bepaling.

5.6.2. De inspecteur heeft aangevoerd dat doel en strekking van artikel 20a en artikel 20, lid 5, (oud) van de Wet niet van elkaar verschillen en dat de term ‘geleden’ ook reeds in de wetsgeschiedenis van artikel 20, lid 5, (oud) van de Wet voorkomt. De onder toepassing van artikel 20, lid 5, (oud) van de Wet gewezen jurisprudentie, inhoudende dat dit artikel niet alleen van toepassing was op bij beschikking vastgestelde verliezen maar ook op latente verliezen, heeft nog steeds gelding, aldus de inspecteur, onder verwijzing naar het arrest HR 9 april 2004, ECLI:NL:HR:2004:AO7333, BNB 2004/218.

5.6.3. Belanghebbende wijst erop dat in de wetsgeschiedenis veelvuldig over ‘gerealiseerde’ verliezen wordt gesproken. Verder zijn de toetsingskaders van artikel 20, lid 5, (oud) en artikel 20a van de Wet verschillend geworden, als gevolg van het vervangen van het stakingsbegrip in een beleggings- en activiteitentoets. Het arrest BNB 2004/218, gewezen onder toepassing van artikel 20, lid 5, (oud) van de Wet, heeft om die reden geen betekenis voor de interpretatie van artikel 20a van de Wet, aldus belanghebbende.

5.6.4.1. Om te bezien wat doel en strekking is van artikel 20a, lid 1, van de Wet (tekst vanaf 2011), zal het Hof hierna de wetsgeschiedenis van artikel 20a, lid 1, van de Wet bespreken, waarvan in het bijzonder de wijziging in 2011 waarmee de term ‘geleden’ aan die bepaling is toegevoegd (Belastingplan 2011).

5.6.4.2. Het Hof stelt voorop dat, zoals is af te leiden uit de parlementaire geschiedenis die heeft geleid tot de invoering van artikel 20a van de Wet, met de invoering van artikel 20a een aanscherping is beoogd van het op de voet van artikel 20, lid 5, (oud) van de Wet geldende regime. In de Memorie van Toelichting, is hieromtrent het volgende opgemerkt:

“In de praktijk is echter gebleken dat de huidige regeling (artikel 20, vijfde lid, Vpb) op een aantal punten tekort schiet. Zo is de regeling niet van toepassing indien de belastingplichtige geen materiële onderneming heeft gedreven, maar zich heeft beziggehouden met beleggingen. In die situatie zijn de verliezen ondanks een wisseling van aandeelhouders onder de huidige wetgeving volledig verrekenbaar. Kenmerk van beleggen is echter dat opbrengsten worden behaald met activa die niet bedrijfsgebonden zijn en eenvoudig kunnen worden vervangen door andere activa. Indien de aandelen in een dergelijke vennootschap worden verworven, zal het de aandeelhouder niet zozeer te doen zijn om de specifieke activa van deze vennootschap, maar juist om de mogelijkheid om de nog openstaande verliezen te compenseren.

(…)

In het verlengde van de situaties waarin geen materiële onderneming wordt gedreven, ligt de situatie dat de belastingplichtige een materiële onderneming heeft gedreven die verlieslijdend was en door hem nog niet is gestaakt maar in een afgeslankte vorm werd voortgezet.

(…)

Voorts is de huidige regeling die verliescompensatie uitsluit, niet van toepassing bij een wisseling van aandelen binnen de bestaande groep aandeelhouders.”, Kamerstukken II 1999/2000, 27 209, nr. 3, p. 11-12

5.6.4.3. Uit de Memorie van Toelichting volgt dat artikel 20, lid 5, (oud) van de Wet ook zag op ‘geleden’ verliezen:

“Of er een wijziging van zeggenschap heeft plaatsgevonden, wordt beoordeeld op het tijdstip dat de belastbare winst wordt genoten waarmee de verliezen zouden worden verrekend. Anders dan bij het huidige artikel 20, vijfde lid, is er dus geen sprake meer van een eenmalige toetsing op het tijdstip dat de aandelen in andere handen overgaan. Toetsing vindt plaats door de periode waarin de belastbare winst wordt genoten te vergelijken met de periode waarin de verliezen zijn geleden die belastingplichtige wenst te verrekenen.”

5.6.4.4. In de Nota naar aanleiding van het verslag is voorts onder meer het volgende opgemerkt:

“In de memorie van toelichting bij het onderhavige wetsvoorstel is uiteengezet dat er in de praktijk bij de toepassing van het genoemde artikel 20, vijfde lid, van de Wet Vpb duidelijke knelpunten zijn gesignaleerd. Deze geven naar mijn oordeel aanleiding om de lijn die in 1969 is ingezet, verder door te trekken. Die lijn houdt in dat er reden is om de verliesverrekening te beperken als de band met de aandeelhouders uit de periode van de verliezen en de band met de activiteiten waarmee de verliezen zijn geleden in sterke mate verloren is gegaan. Gebleken is dat zowel de invulling die voor de toepassing van het huidige artikel 20, vijfde lid, is gegeven aan het criterium van de aandeelhouderswisseling, als het in dat artikel gehanteerde stakingscriterium in dat opzicht te kort schiet.”, Kamerstukken II 2000/01, 27 209, nr. 6, p. 37-38.

5.6.4.5. Met de met ingang van 1 januari 2011 in werking getreden wijziging van artikel 20a, lid 1, van de Wet heeft de wetgever een verdere aanscherping van de antimisbruikbepaling beoogd. In de Memorie van Toelichting is hierover onder meer het volgende opgemerkt:

“De bepaling werkt echter niet tegen verrekening van winst en verlies binnen hetzelfde jaar. Van die lacune blijkt in de praktijk in toenemende mate gebruik te worden gemaakt.”, Kamerstukken II 2010/2011, 32 504, nr. 3, p. 7 (Belastingplan 2011), (Kamerstukken II 1999/2000, 27 209, nr. 3, p. 56).

en

“Artikel 20a van de Wet Vpb 1969 is echter onvoldoende effectief in situaties waarin een verlies dat wordt geleden in het overdrachtsjaar in de periode voorafgaand aan de aandelenoverdracht, wordt verrekend met latere winsten die worden behaald in hetzelfde jaar of in volgende jaren.”

(…)

“De aanpassing van het eerste lid van artikel 20a van de Wet Vpb 1969 betekent dat een in het overdrachtsjaar over de periode tot het tijdstip van overdracht gerealiseerd verlies niet voorwaarts kan worden verrekend met latere winsten, ook niet met een positieve belastbare winst van het overdrachtsjaar over de periode na de overdracht. In plaats daarvan wordt dit verlies vastgesteld als ware het een verlies over een jaar, dat slechts achterwaarts kan worden verrekend. Een positieve belastbare winst van het overdrachtsjaar over de periode na het tijdstip van overdracht kan als gevolg van deze aanpassing ook niet worden gebruikt voor verrekening van verliezen over eerdere jaren.

De bovengenoemde aanpassing betekent als gevolg van het negende lid dat een positieve belastbare winst van het overdrachtsjaar over de periode tot het tijdstip van overdracht niet kan worden gebruikt voor de verrekening van latere verliezen, ook niet voor de verrekening van een in het overdrachtsjaar over de periode na de overdracht gerealiseerd verlies. Een in het overdrachtsjaar over de periode na het tijdstip van overdracht gerealiseerd verlies kan ook niet worden verrekend met winsten uit eerdere jaren. Hiermee wordt een eind gemaakt aan de hierboven beschreven constructies met verkoop van lege winstvennootschappen.”, Kamerstukken II 2010/2011, 32 504, nr. 3, p. 33 (Belastingplan 2011).

5.6.4.6. De wijziging van 2011 heeft tevens geleid tot het opnemen van het woordje ‘geleden’ in de tekst van artikel 20a, lid 1, van de Wet. Dat daarmee een beperking van de reikwijdte van dit artikel ten opzichte van hetzij artikel 20a van de Wet zoals deze bepaling gold vóór 2011, hetzij het vóór 2001 geldende artikel 20, lid 5, (oud) van de Wet is beoogd, is uit de parlementaire behandeling van het Belastingplan 2011 niet af te leiden.

5.6.5. In het arrest BNB 2004/218 heeft de Hoge Raad geoordeeld dat doel en strekking van artikel 20, lid 5, (oud) van de Wet meebrengen dat ook latente verliezen onder het bereik van dit artikel vallen. De beslissende rechtsoverweging luidt als volgt:

“3.4. (…) Blijkens de geschiedenis van zijn totstandkoming strekt artikel 20, lid 5, van de Wet ertoe te voorkomen dat bij een in dat voorschrift bedoelde overgang van belangen verliezen van een lichaam dat zijn onderneming geheel of nagenoeg geheel heeft gestaakt, worden verrekend met nadien behaalde nieuwe winsten. Met die strekking strookt het dat wetsvoorschrift ook toe te passen voor zover de verliezen in fiscale zin weliswaar pas zijn gerealiseerd na de hierboven bedoelde overgang van belangen maar voortvloeien uit feiten en omstandigheden die zich voor die overgang hebben voorgedaan.”

5.6.6. Naar het oordeel van het Hof blijkt uit de wetsgeschiedenis van artikel 20a van de Wet dat doel en strekking ongewijzigd zijn gebleven ten opzichte van doel en strekking van artikel 20, lid 5, (oud) van de Wet. Dit vindt bevestiging in de verruiming van de toepassingscriteria (belangwijziging is het enige relevante criterium en ook beleggingen vallen onder de reikwijdte) van artikel 20a van de Wet. Met die verruiming zijn immers aanscherpingen van de voorafgaand geldende bepalingen beoogd. Het per 1 januari 2011 in de tekst van artikel 20a, lid 1, van de Wet opnemen van het woord ‘geleden’ heeft alleen een functie in het kader van de technische reparatie die heeft plaatsgevonden ter zake van het ‘lek’ bij binnenjaarse verliescompensatie.

5.6.7. Nu het in de Wet opnemen van artikel 20a en de daarop volgende wijziging van die bepaling per 2011 uitsluitend zijn bedoeld daarmee het vóór 2001 geldende regime van artikel 20, vijfde lid, (oud) van de Wet te continueren en verder aan te scherpen, is er geen enkele reden om het onder de werking van artikel 20, lid 5 (oud) van de Wet gewezen arrest BNB 2004/218 niet eveneens van toepassing te laten zijn voor de toepassing van artikel 20a van de Wet, ook zoals deze bepaling geldt in het jaar 2017. Dit betekent dat, in lijn met rechtsoverweging 3.4. van het arrest BNB 2004/218, de term ‘geleden’ in artikel 20a, lid 1, van de Wet niet beperkend moet worden uitgelegd. Ingeval van een overgang van belangen vallen derhalve niet alleen ‘gerealiseerde’ verliezen die bij beschikking zijn vastgesteld onder het bereik van artikel 20a Wet Vpb maar ook latente verliezen.

5.6.8. Het Hof verwerpt voorts het in rechtsoverweging 18 van de rechtbankuitspraak opgenomen oordeel dat artikel 20a van de Wet slechts van toepassing is indien de band met de activiteiten waarmee de verliezen zijn geleden, in sterke mate verloren is gegaan. De inspecteur heeft er terecht op gewezen dat de sinds 1 januari 2001 van kracht geworden bepaling van artikel 20a van de Wet een ruimere reikwijdte heeft gekregen; zij is bijvoorbeeld ook van toepassing op verliezen uit beleggingsactiviteiten. Onder vigeur van artikel 20a van de Wet is het niet relevant of er een gecontinueerde band is met de activiteiten waaruit de verliezen zijn opgekomen; uit de door de rechtbank in rechtsoverweging 17 aangehaalde passage uit de wetsgeschiedenis kan naar ’s Hofs oordeel niet de door de rechtbank aangenomen algemene strekking van een aanvullende toepassingsvoorwaarde worden afgeleid. Dit betekent dat de rechtsopvatting van de inspecteur juist is en die van belanghebbende en de rechtbank onjuist.

Overige interpretatiemogelijkheden

5.7. Gelet op voorgaand oordeel komt het Hof niet meer toe aan de vraag of artikel 20, leden 1 en 2, en artikel 20a, lid 12, van de Wet dan wel de Credit Suisse-arresten betekenis hebben voor de beantwoording van de onderhavige rechtsvraag, zulks in afwijking van hetgeen de rechtbank in onderdeel 19 van haar uitspraak heeft overwogen. Over de reikwijdte van de Credit Suisse-arresten merkt het Hof nog op dat deze arresten naar het oordeel van het Hof betrekking hebben op een bijzondere categorie van “handel in winstvennootschappen”, waarbij de oorsprong van het gecreëerde verlies doorslaggevend is, en dat deze bijzondere categorie zich volledig aan de toepassing van artikel 20a van de Wet (en de daarin opgenomen toetsen) onttrekt.

Vertrouwensbeginsel

5.8.1. Hetgeen hiervoor is overwogen maakt dat het Hof toekomt aan de subsidiaire stelling van belanghebbende, welke inhoudt dat de inspecteur heeft gehandeld in strijd met het vertrouwensbeginsel als algemeen beginsel van behoorlijk bestuur. Daartoe heeft belanghebbende verwezen naar uitgebreid overleg en schriftelijke afstemming met de Belastingdienst Grote ondernemingen te [Z] en te [plaats E] . Daarbij heeft de inspecteur volgens belanghebbende ingestemd met een fiscale boekwaarde van de vastgoedportefeuille per transactiedatum van € 89,8 miljoen. Daaruit volgt volgens belanghebbende dat de inspecteur toepassing van artikel 20a van de Wet achterwege zou laten.

5.8.2. De inspecteur heeft gesteld dat belanghebbende in het overleg dat met haar in 2017 is gevoerd – de inspecteur verwijst in het bijzonder naar het verzoek van 20 december 2017 zoals vermeld onder 2.2. – geen zekerheid omtrent toepassing van artikel 20a van de Wet heeft gevraagd en dat dat ook overigens in dat overleg niet aan de orde is geweest.

5.8.3. Met betrekking tot de vraag of de inspecteur, door akkoord te gaan met de in het verzoek van 20 december 2017 voorgelegde fiscale boekwaarden, bij belanghebbende het vertrouwen heeft gewekt dat artikel 20a van de Wet niet zal worden toegepast, overweegt het Hof als volgt. Belanghebbende stelt dat er altijd open en transparant gecommuniceerd is richting de Belastingdienst over de relevante feiten en omstandigheden, “waaronder de (transactie)waarde van het vastgoed en de overdracht van het vastgoed”. De inspecteur heeft, ook ter zitting van het Hof, deze stelling expliciet weersproken. Omdat de stelling van belanghebbende niet zonder meer inhoudt dat de inspecteur zou hebben toegezegd toepassing van artikel 20a van de Wet achterwege te laten, is van belang wat het verzoek van belanghebbende precies inhield en waarmee de inspecteur akkoord is gegaan. Het Hof stelt vast dat in het verzoek geen zekerheid wordt gevraagd over toepassing van artikel 20a van de Wet en dat er enkel in vermeld staat dat de objecten nog moesten worden getaxeerd. Naar het oordeel van het Hof volgt hieruit niet dat de inspecteur behoefde te begrijpen dat er nog een verlies zou worden gerealiseerd, twee jaar na de aandeelhouderswisseling. Ook vormt het verzoek van 20 december 2017 dan wel hetgeen belanghebbende daarnaast in feitelijke zin heeft gesteld geen bewijs van feiten en of omstandigheden waaraan het in rechte te honoreren vertrouwen zou zijn te ontlenen dat de inspecteur artikel 20a van de Wet buiten toepassing zou laten. Het Hof is gelet op het voorgaande van oordeel dat de stelling van belanghebbende dat bij haar een gerechtvaardigd vertrouwen is gewekt dat artikel 20a van de Wet niet zou worden toegepast dan wel dat bij haar een gerechtvaardigde indruk van een bewuste standpuntbepaling is gewekt, feitelijke grondslag ontbeert.

Slotsom

5.9. De slotsom is dat het hoger beroep van de inspecteur gegrond is en dat de uitspraak van de rechtbank niet in stand kan blijven.

Kosten

Het Hof ziet geen aanleiding voor een veroordeling in de kosten op de voet van artikel 8:75 van de Algemene wet bestuursrecht in verbinding met artikel 8:108 van die wet.

Beslissing

Het Hof:

- vernietigt de uitspraak van de rechtbank, en

- verklaart het beroep ongegrond.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)