Op 31 mei 2023 heeft het kabinet het wetsvoorstel Wet minimumbelasting 2024 aangeboden aan de Tweede Kamer. Het wetsvoorstel betreft de implementatie van Richtlijn (EU) 2022/2523 van de Raad van 14 december 2022 tot waarborging van een mondiaal minimumniveau van belastingheffing (15%) voor groepen van multinationale ondernemingen en omvangrijke binnenlandse groepen in de Europese Unie Pijler 2). In dit artikel bespreken we een paar zaken die ons in het wetsvoorstel zijn opgevallen.

De EU-richtlijn biedt EU-lidstaten ruimte om zelf te bepalen in welke nationale (belasting)wet de richtlijnbepalingen worden geïmplementeerd. Daarmee bestaat de mogelijkheid om de Pijler 2-maatregelen vorm te geven als onderdeel van de vennootschapsbelasting, maar ook als een separate heffingswet. Het kabinet heeft ervoor gekozen om de implementatie in nationale wetgeving vorm te geven in een afzonderlijke heffingswet. Voor deze keuze worden de volgende redenen gegeven. De inbedding van de Pijler 2-maatregelen in de vennootschapsbelasting is vanuit wetgevingstechnisch oogpunt aanzienlijk ingewikkelder. De Pijler 2-maatregelen passen namelijk conceptueel niet goed in de vennootschapsbelasting. Zo nemen de Pijler 2-maatregelen als uitgangspunt de winst volgens de financiële verslaggeving en niet de fiscale winst. De bijheffing heeft dus een andere grondslag dan de Nederlandse vennootschapsbelasting. Verder zou inbedding in de vennootschapsbelasting resulteren in een toename van de complexiteit van de vennootschapsbelasting en daarmee waarschijnlijk ook een toenemende complexiteit in de uitvoering voor de Belastingdienst. Bovendien geldt dat door middel van een zelfstandige heffingswet recht wordt gedaan aan de basisgedachte van de Pijler 2-maatregelen om als een aanvullende heffing te gelden, bovenop een bestaande winstbelasting.

Het kabinet ervoor gekozen om de zogenaamde GloBE-regels uit te werken in het wetsvoorstel, waar enkele andere landen zoals bijvoorbeeld Zwitserland, Ierland en Nieeuw-Zeeland ervoor lijken te kiezen om de door de OECD opgestelde GloBE-regels van toepassing te laten zijn door naar deze regels te verwijzen in hun wetsvoorstellen zonder dat zij deze regels uitwerken in een wetsvoorstel.

Zoals kon worden verwacht zijn de regels die zijn neergelegd in het wetsvoorstel van toepassing op multinationale groepen of binnenlandse groepen, die in ten minste twee van de vier onmiddellijk aan het verslagjaar voorafgaande verslagjaren of, indien minder dan vier verslagjaren vooraf zijn gegaan aan het verslagjaar, in ten minste twee van de onmiddellijk aan het verslagjaar voorafgaande verslagjaren, volgens de geconsolideerde jaarrekening van de uiteindelijke moederentiteit van de groep een omzet hebben van ten minste € 750.000.000 per verslagjaar.

De EU-richtlijn minimumniveau van belastingheffing verplicht EU-lidstaten om twee verschillende maatregelen te implementeren, te weten de inkomen-inclusiemaatregel (IIR) en de onderbelastewinstmaatregel (UTPR). Daarnaast biedt de EU-richtlijn minimumniveau van belastingheffing de lidstaten de mogelijkheid om een zogenoemde kwalificerende binnenlandse bijheffing (QDTT) te implementeren. Het kabinet heeft ervoor gekozen om ook een dergelijke binnenlandse bijheffing in te voeren. Met een kwalificerende binnenlandse bijheffing heeft Nederland de mogelijkheid om – kort gezegd – ook over de overwinst van in Nederland gevestigde laagbelaste groepsentiteiten van een multinationale groep zonder uiteindelijkemoederentiteit in Nederland bij te heffen tot een effectief tarief van 15%. Zonder deze binnenlandse bijheffing is de groep ter zake van haar in Nederland gevestigde laagbelaste groepsentiteiten bijheffing verschuldigd in een andere staat, bijvoorbeeld de staat waar de uiteindelijke moederentiteit is gevestigd.

Voor de bijheffing op grond van dit wetsvoorstel wordt een voldoening op aangifte voorgesteld. De belastingplichtige formaliseert hiermee de belastingschuld. Anders dan bij een aanslagbelasting is er dus geen tussenkomst van de inspecteur bij het formaliseren van de belastingschuld. Inherent aan een aangiftebelasting is dat een nieuw feit niet vereist is voor de inspecteur om een naheffingsaanslag op te leggen. Evenmin beschikt de inspecteur over de verlengde termijn voor navordering van 12 jaar die van toepassing is op grensoverschrijdende situaties.

Het tijdvak voor de minimumbelasting is gelijk aan het verslagjaar. Hiermee wordt afgeweken van de gebruikelijke systematiek waarbij het tijdvak wordt vastgelegd in hoofdstuk 6 van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994.

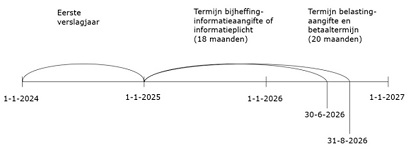

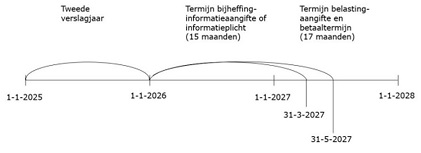

De bijheffing-informatieaangifte moet binnen 18 maanden na het eerste verslagjaar zijn ingediend. De belastingaangifte, en de voldoening van de bijheffing op afdracht, moet binnen 20 maanden na het eerste verslagjaar ingediend, respectievelijk voldaan, zijn. Voor het tweede verslagjaar en volgende jaren moet de bijheffing-informatieaangifte binnen 15 maanden na afloop van het verslagjaar zijn ingediend. De belastingaangifte, en de voldoening van de bijheffing op afdracht, moet binnen 17 maanden na het verslagjaar ingediend, respectievelijk voldaan, zijn.

Het is de intentie van het kabinet dat de Wet minimumbelasting 2024 in werking treedt met ingang van 31 december 2023 en dus voor het eerst toepassing zal vinden met betrekking tot verslagjaren die aanvangen op of na 31 december 2023.

Hoewel de BES-eilanden (de openbare lichamen Bonaire, Sint Eustatius en Saba) geen integraal deel uitmaken van de Europese Unie, heeft de inzet die Nederland als deelnemer van het IF heeft ook gevolgen voor het Caribische deel van Nederland, niet in de laatste plaats omdat op de BES-eilanden een winstbelasting ontbreekt. Omdat de BES-eilanden volledig deel uitmaken van het Nederlandse staatsbestel is het wenselijk om het wetsvoorstel ook daar van toepassing te laten zijn, ongeacht het feit dat de impact van de Pijler 2-maatregelen beperkt zal zijn. In het pakket Belastingplan 2024 wordt geregeld dat het wetsvoorstel – kort gezegd – ook op de BES-eilanden zal gelden.

Het Wetsvoorstel voor de Wet minimumbelasting 2024 zoals dat op 31 mei 2023 is aangeboden aan de Tweede Kamer kunt u hier downloaden.

De bijbehorende Memorie van Toelichting kunt u hier downloaden.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)