Afgelopen vrijdag (9 juni 2023) zijn op de Rechtspraak 2 conclusies (ECLI:NL:PHR:2023:540 en ECLI:NL:PHR:2023:541) en een bijbehorende gemeenschappelijke bijlage van Advocaat-Generaal Wattel inzake de anti-misbruikmaatregel zoals neergelegd in artikel 4, lid 3, onderdeel c van de Nederlandse Wet op de dividendbelasting. Na de bestudering van beide conclusies heb ik de materie een aantal dagen laten bezinken en hoewel ik een groot respect heb voor AG Wattel worstel ik nog steeds met zijn conclusies. Met de ene conclusie wat meer dan met de andere, dat moet ik toegeven, maar toch.

ECLI:NL:PHR:2023:540 - Samenvatting van de feiten

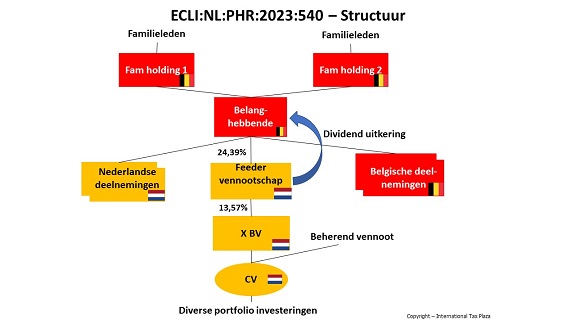

In deze zaak draait het om leden van een Belgische familie die via houdstervennootschappen, deelnemen in belanghebbende. Belanghebbende is een België gevestigde vennootschap die fungeert als houdstervennootschap van verscheidene operationele deelnemingen.

Belanghebbende heeft geen eigen personeel in dienst, maar huurt hiervoor diensten in van een met haar gelieerde (Belgische) vennootschap die de hiervoor gemaakte kosten doorbelast aan belanghebbende.

Daarnaast heeft belanghebbende een belang van 24,39% in een Nederlandse feeder vennootschap voor een fonds van private equity huis. Deze feeder vennootschap houdt op haar beurt als enige bezitting een 13,57%-aandelenbelang in een andere Nederlandse vennootschap (X BV) die op haar beurt commandiet is in een CV. De CV op haar beurt heeft weer verschillende portfolio investeringen.

Vanuit belanghebbende is er geen enkele bemoeienis is met de feeder vennootschap en/of door de feeder vennootschap gehouden belangen. Zowel de feeder vennootschap, X BV en de CV worden beheerd/bestuurd door werknemers van het private equityhuis.

De besluitvorming van belanghebbende is volledig in handen van leden van de familie; zij kunnen volledig de bestemming van de resultaten van belanghebbende bepalen en belanghebbende kan niet vrij beschikken over de dividenden die zij ontvangt van de feeder vennootschap.

In 2018 heeft de Nederlandse feeder vennootschap een dividend uitgedeeld aan belanghebbende. Hierover is op basis van het Nederlands-Belgische Belastingverdrag 5% Nederlandse dividendbelasting ingehouden. Belanghebbende heeft bezwaar gemaakt tegen de te haren laste ingehouden Nederlandse dividendbelasting. Dit bezwaar is door de inspecteur afgewezen.

ECLI:NL:PHR:2023:541 - Samenvatting van de feiten

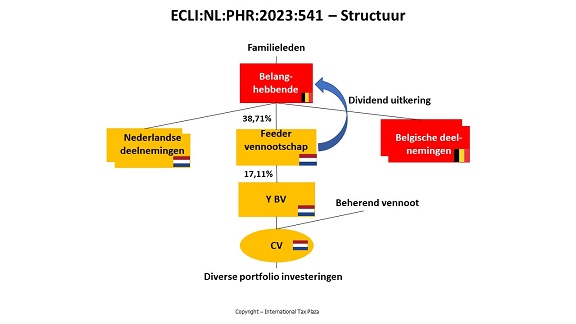

Deze zaak heeft veel gemeen met die van ECLI:NL:PHR:2023:540. In deze zaak draait het om 3 leden van een Belgische familie die allen een belang hebben in de belanghebbende. Belanghebbende is een België gevestigde vennootschap die in het verleden gefunctioneerd heeft als een familiehoudstervennootschap. Tot 2011 was belanghebbende aandeelhouder van een operationele deelneming. In 2011 is het belang in de deelneming verkocht.

Belanghebbende heeft geen eigen personeel in dienst en heeft ook geen eigen kantoorruimte.

Belanghebbende een belang van 38,71% in een Nederlandse feeder vennootschap voor een fonds van private equity huis. Deze feeder vennootschap op haar beurt houdt als enige bezitting een 17,11%-aandelenbelang in een andere Nederlandse vennootschap (Y BV) die op haar beurt commandiet is in een CV. De CV op haar beurt heeft weer verschillende portfolio investeringen.

Zowel de feeder vennootschap, Y BV en de CV worden beheerd/bestuurd door werknemers van het private equityhuis. Vanuit belanghebbende is er geen enkele bemoeienis is met de feeder vennootschap en/of door de feeder vennootschap gehouden belangen.

De besluitvorming van belanghebbende is volledig in handen van leden van de familie; zij kunnen volledig de bestemming van de resultaten van belanghebbende bepalen en belanghebbende kan niet vrij beschikken over de dividenden die zij ontvangt van de feeder vennootschap.

In 2018 heeft de Nederlandse feeder vennootschap een dividend uitgedeeld aan belanghebbende. Hierover is op basis van het Nederlands-Belgische Belastingverdrag 5% Nederlandse dividendbelasting ingehouden. Belanghebbende heeft bezwaar gemaakt tegen de te haren laste Nederlandse dividendbelasting. Dit bezwaar is door de inspecteur afgewezen.

Relevante wetsartikelen

Europees recht

Artikel 1 van de Moeder-Dochter Richtlijn

Voor zover van belang bepaalt Artikel 1 van de Moeder-Dochter Richtlijn het volgende:

1. E lke lidstaat past deze richtlijn toe:

(…)

b) op winst die door vennootschappen van die lidstaat is uitgekeerd aan vennootschappen van andere lidstaten, waarvan zij dochterondernemingen zijn;

(…)

2. De lidstaten kennen de voordelen van deze richtlijn niet toe voor een constructie of een reeks van constructies die is opgezet met als hoofddoel of een van de hoofddoelen een belastingvoordeel te verkrijgen dat het doel of de toepassing van deze richtlijn ondermijnt, en die, alle relevante feiten en omstandigheden in aanmerking genomen, kunstmatig is.

Een constructie kan uit verscheidene stappen of onderdelen bestaan.

3. Voor de toepassing van lid 2 wordt een constructie of een reeks van constructies als kunstmatig beschouwd voor zover zij niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen.

Artikel 5 van de Moeder-Dochter Richtlijn

Artikel 5 van de Moeder-Dochter Richtlijn bepaald het volgende: “De door een dochteronderneming aan de moedermaatschappij uitgekeerde winst wordt vrijgesteld van bronbelasting.”

Nederlands recht

Artikel 4 van de Wet op de dividendbelasting

(…)

2 Inhouding van belasting blijft achterwege ten aanzien van de opbrengsten van aandelen, winstbewijzen, kapitaalverstrekkingen als bedoeld in artikel 10, eerste lid, onderdeel c, van de Wet op de vennootschapsbelasting 1969 en geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, van die wet, indien:

a. de opbrengstgerechtigde een lichaam is dat volgens de fiscale wetgeving van:

1°. een andere lidstaat van de Europese Unie of een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte aldaar is gevestigd, of

2°. een staat waarmee Nederland een verdrag ter voorkoming van dubbele belasting heeft gesloten of een openbaar lichaam binnen het Rijk waarvoor Nederland een regeling ter voorkoming van dubbele belasting heeft getroffen dat, onderscheidenlijk die, voorziet in een regeling voor dividenden, niet zijnde een lidstaat van de Europese Unie of een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, aldaar is gevestigd, en

b. de opbrengstgerechtigde op het tijdstip waarop de opbrengst ter beschikking wordt gesteld een belang in de inhoudingsplichtige heeft waarop de deelnemingsvrijstelling, bedoeld in artikel 13 van de Wet op de vennootschapsbelasting 1969, of de deelnemingsverrekening, bedoeld in artikel 13aa van die wet, van toepassing zou zijn indien hij in Nederland zou zijn gevestigd.

3 Het tweede lid vindt geen toepassing ingeval:

(…)

c. de opbrengstgerechtigde het belang, bedoeld in het tweede lid, onderdeel b, heeft met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of transactie of reeks van constructies of samenstel van transacties waarbij:

1°. een constructie of transactie uit verscheidene stappen of onderdelen kan bestaan;

2°. een constructie of transactie of reeks van constructies of samenstel van transacties als kunstmatig wordt beschouwd voor zover zij, onderscheidenlijk het, niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen.

Artikel 4, lid 3, onderdeel c van de Nederlandse wet op de dividendbelasting betreft de Nederlandse implementatie van Artikel 1, lid 2 en Artikel 1, lid 3 van de Moeder-Dochter Richtlijn.

ECLI:NL:PHR:2023:541

Met betrekking tot ECLI:NL:PHR:2023:541 komt de Advocaat-Generaal tot de conclusie dat de anti-misbruikbepaling zoals neergelegd in artikel 4, lid 3, onderdeel in de weg staat aan de toepassing van de toepassing van de vrijstelling voor de dividendbelasting zoals neergelegd in artikel 4, lid 2 van de wet op de dividendbelasting. Daarvoor stelt hij dat voldaan is aan de objectieve toets en de subjectieve toets en dat de belanghebbende er in de onderliggende zaak niet in is geslaagd om feiten aan te dragen die het vermoeden dat er sprake is van een kunstmatigheid ontkrachten.

Zoals ik al zei worstel ik met de conclusie van de Advocaat-Generaal in de ene zaak meer dan dat ik worstel met de conclusie van de Advocaat-Generaal in de andere zaak. ECLI:NL:PHR:2023:541 is de conclusie waarmee ik wat minder worstel, omdat ik de Advocaat en eerder het Gerechtshof kan volgen omdat de belanghebbende in het verleden dan weliswaar een echte houdstermaatschappij met (een) deelneming(en) is geweest, maar dat zij na de verkoop van haar deelneming immers is verworden tot een simpele kasgeldvennootschap, zonder enige substance en zonder enige economische activiteit, die naast 2 oldtimers als enig andere activa nog slecht een passieve belegging op haar balans heeft staan. Met andere woorden in deze casus lijken het Gerechtshof en de Advocaat-Generaal belanghebbende te kwalificeren als een conduit vennootschap die slechts bestaat om belasting te ontwijken. Een conclusie die ik niet geheel onnavolgbaar vind.

ECLI:NL:PHR:2023:540

De conclusie waar ik meer mee worstel is de conclusie van de Advocaat-Generaal in ECLI:NL:PHR:2023:540. In haar beslissing heeft het Gerechtshof overwogen dat de Inspecteur moet bewijzen dat aan de voorwaarden van art. 4(3)(c) Wet dividendbelasting voor onthouding van de vrijstelling is voldaan. Daartoe moet de inspecteur bewijzen dat (i) het hoofddoel belastingontwijking is en (ii) er sprake is van een kunstmatige constructie. Daarnaast heeft het Gerechtshof overwogen dat als de Inspecteur daarin slaagt, de belanghebbende de mogelijkheid heeft aannemelijk te maken dat de – in beginsel bewezen – kunstmatige constructie geldige zakelijke redenen heeft die de economische realiteit weerspiegelen.

Het specifieke onderdeel waar ik in de onderliggende zaak mee worstel is dat de Advocaat-Generaal zich vrij vlot aansluit bij het Hof in haar conclusie dat het hoofddoel van de aangegane transactie in de onderliggende zaak belastingontwijking is en dat sprake is van een in beginsel kunstmatige constructie. En om tot dat oordeel te komen wordt niet de belanghebbende in haar geheel als conduit maatschappij gekwalificeerd, maar het lijkt erop dat het Gerechtshof en ook de Advocaat-Generaal een pluk van de activa ‘afsplitsen’ van de overige activiteiten van belanghebbende en dat zij belanghebbende alleen voor deze pluk ‘afgesplitste’ activa als kasgeld- en doorstroomvennootschap lijken te kwalificeren.

Uit de feiten zoals ik die heb kunnen herleiden uit de Hof uitspraak volgt weliswaar dat belanghebbende geen eigen personeel in dienst heeft, maar dat zij diensten inhuurt van een met haar gelieerde vennootschap. Verder heeft belanghebbende zelf geen kantoorruimte. Daartegen komt uit de feiten naar voren dat belanghebbende naast haar belang in de feeder vennootschap nog een belang in 16 andere operationele deelnemingen heeft. Van deze 16 deelnemingen zijn er 5 in Nederland gevestigd, 9 in België gevestigd, 1 in Uruguay en van 1 vennootschap (een Ltd.) kan ik niet met zekerheid zeggen waar deze is gevestigd.

Wat ik mis in de feiten is hoe de waarde van deze deelnemingen zich verhoudt ten opzichte van het bedrag dat belanghebbende in de feeder vennotschap heeft geïnvesteerd. Een vraag die ik persoonlijk toch ook van belang acht voor de vraag wat het hoofddoel is van de gekozen weg. Deze verhouding zou immers ook een licht werpen op wat de belangrijkste activiteit van belanghebbende is. Functioneert belanghebbende inmiddels vooral als een beleggingsvehicle, of functioneert zij voornamelijk als groepshoudster?

Daarnaast bestaan de activiteiten die een van de werknemers van de met belanghebbende gelieerde vennootschap voor belanghebbende verricht uit het uit hoofde van zijn bestuursfunctie bij de belanghebbende onderzoek naar mogelijke acquisities door de belanghebbende in de high tech sector. Voor mij maakt dit aannemelijk dat belanghebbende voldoende financiële middelen aanwezig wil hebben om als zich zo’n acquisitie mogelijkheid voordoet zo’n acquisitie snel te kunnen financieren. In de tussentijd zal belanghebbende uiteraard op de aanwezige financiële middelen een bepaald rendement willen realiseren. Terwijl zij terzelfdertijd de middelen snel beschikbaar wil kunnen hebben indien zich een acquisitiemogelijkheid voordoet. Indien het belanghebbende is toegestaan om zijn aandelen in de feeder vennootschap vrij te verkopen (of dit kan wordt niet in de feiten genoemd, maar daar lijkt belanghebbende in de procedure waar zij stelt: “dat de verkoop van beleggingen en andere investeringen gemakkelijker kan plaatsvinden door de levering van aandelen in plaats van alle activa en passiva”) kan zij derhalve snel middelen vrij maken om de acquisitie te doen. Derhalve lijkt het beleggen in de feeder maatschappij mij voornamelijk ingegeven door zakelijke motieven (een goed rendement realiseren en toch redelijk snel de middelen te kunnen vrijmaken) zonder dat daarvoor bij belanghebbende specifieke beleggingskennis voorhanden hoeft te zijn.

Daarnaast wordt van inleggers in een feeder vennootschap vaak vereist dat zij een minimale (grote) inleg kunnen doen. Dat is, zoals belanghebbende in haar verweer voor het Hof stelde, uiteraard gemakkelijker te realiseren wanner belanghebbende dat doet dan wanneer belanghebbende eerst reserves uitkeert aan haar aandeelhouders, waarbij er uiteindelijk 30% Belgische roerende voorheffing over de door belanghebbende uitgekeerde winsten wordt ingehouden. Waarna ieder der uiteindelijke aandeelhouders van belanghebbende afzonderlijk een belang gaan nemen in de feeder vennootschap. En dan is het dus nog maar de vraag of iedere individuele uiteindelijke aandeelhouder de voor de feeder vennootschap geldende minimum inlegdrempel kan halen.

Als zich vervolgens een acquisitiemogelijkheid voordoet zullen deze individuele uiteindelijke aandeelhouders hun belang in de feeder vennootschap van de hand moeten proberen te doen om de daarmee netto verkregen middelen weer aan belanghebbende beschikbaar te kunnen stellen zodat belanghebbende de acquisitie kan afronden.

Op basis van het bovenstaande vraag ik mij oprecht af of de route die belanghebbende heeft gekozen nu niet juist heel veel recht doet aan de economische realiteit en er niet juist vooral zakelijke redenen ten grondslag liggen aan de door belanghebbende gekozen route.

Kunstmatig komt de gekozen weg mij ook niet voor daar belanghebbende heeft gekozen voor de meest voor de hand liggende en meest straightforward transactie, waarbij het laten deelnemen aan de feeder vennootschap door de individuele uiteindelijke aandeelhouders in belanghebbende nu juist een veelvoud aan rechtshandelingen met zich mee zou brengen. Een route, die hoewel zij tot snellere en meer belastingheffing zou leiden, vanwege de extra stappen die noodzakelijk zijn om tot deze heffing te komen voor mij eigenlijk meer ‘gekunsteld’ aanvoelt. Hetgeen naar mijn mening anders zou zijn indien het bedrag dat belanghebbende via de feeder vennootschap heeft geïnvesteerd recent daarvoor door de aandeelhouders aan belangehebbende ter beschikking is gesteld/in belanghebbende als kapitaal gestort, maar daar heb ik niets van in de feiten gevonden.

Hoewel ik worstel met de conclusie van de Advocaat-Generaal is het niet ondenkbaar dat de Hoge Raad het advies van de Hoge Raad gaat volgen. Als dat het geval is dan kan de fiscus die uitspraak aangrijpen om structuren die vergelijkbaar zijn te bestrijden. Voor buitenlandse houdstervennootschappen waarvan de uiteindelijke aandeelhouders buiten Nederland gevestigde natuurlijke personen zijn verdient het dus aanbeveling om maatregelen te nemen die bijdragen aan het onderbouwen van de functie die de buitenlandse houdstervennootschappen hebben. Zeker als de uiteindelijke aandeelhouder 1 natuurlijke persoon is of bestaat uit een selecte groep samenwerkende aandeelhouders zoals bijvoorbeeld leden van 1 familie. Maar ook in andere gevallen is het nemen van maatregelen aan te raden. Hierbij kan men onder andere denken aan:

- Ervoor zorgdragen dat de buitenlandse moedermaatschappij voldoende substance (voldoende gekwalificeerd eigen personeel en eigen kantoorfaciliteiten) heeft;

- Ervoor zorgdragen dat de buitenlandse moedermaatschappij daadwerkelijk betrokken is bij de aansturing van de Nederlandse dochtervennootschap(pen);

- Ervoor zorgdragen dat de feitelijke beschikkingsmacht bij de moedermaatschappij over de van de Nederlandse dochtervennootschap ontvangen dividenden bij het bestuur van de moedermaatschappij ligt.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)