Op 9 november 2023 is op de wesbsite van de kennisgroepen van de belastingdienst een standpunt gepubliceerd van de Kennisgroep dividendbelasting en bronbelasting (KG:024:2023:20). De Kennisgroep dividendbelasting en bronbelasting heeft de vraag beantwoord of het voor de beoordeling of een opbrengstgerechtigde volgens de fiscale wetgeving van een verdragsstaat aldaar gevestigd is relevant is hoe de achterliggers van de opbrengstgerechtigde fiscaal worden behandeld.

Dit standpunt, of beter gezegd het antwoord van de Kennisgroep en de daarbij gegeven beschouwing is er een waar ik al een paar dagen mee worstel.

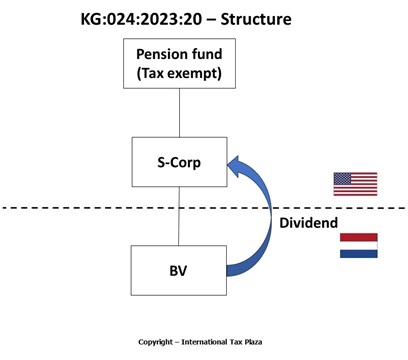

Aanleiding

Een Nederlandse vennootschap keert dividend uit aan een Amerikaanse vennootschap met de status van S-Corp. De S-Corp status heeft tot gevolg dat het inkomen van de S-Corp bij de aandeelhouders van de S-Corp in de belastingheffing wordt betrokken. De aandelen van de S-Corp worden gehouden door een vrijgestelde pensioenfondsstichting. De Nederlandse vennootschap wil de inhoudingsvrijstelling van artikel 4, tweede lid, onderdeel a, onder 2°, van de Wet op de dividendbelasting 1965 (hierna: Wet DB 1965) toepassen op de dividenduitkering.

Vraag

Is het voor de beoordeling of een opbrengstgerechtigde volgens de fiscale wetgeving van een verdragsstaat ‘aldaar is gevestigd’ relevant hoe de achterliggers van de opbrengstgerechtigde fiscaal worden behandeld?

Antwoord

Nee, beoordeeld dient te worden of de opbrengstgerechtigde op grond van de relevante nationale fiscale (winstbelasting)wetgeving van het betreffende verdragsland ‘aldaar is gevestigd’. Wie de achterliggers van de opbrengstgerechtigde zijn en hoe deze achterliggers fiscaal worden behandeld, is voor deze toets in beginsel niet van belang. Dat is slechts anders als deze feiten van invloed zijn op de bepaling of de opbrengstgerechtigde aldaar is gevestigd op basis van de relevante wetgeving van het betreffende verdragsland.

Beschouwing

Artikel 4, tweede lid, Wet DB 1965 voorziet in een inhoudingsvrijstelling voor internationale deelnemingsrelaties. Een van de voorwaarden voor toepassing van die vrijstelling is dat de opbrengstgerechtigde een lichaam is dat volgens de fiscale wetgeving van:

- een andere lidstaat van de Europese Unie of een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte aldaar is gevestigd, of

- een staat waarmee Nederland een verdrag ter voorkoming van dubbele belasting heeft gesloten of een openbaar lichaam binnen het Rijk waarvoor Nederland een regeling ter voorkoming van dubbele belasting heeft getroffen dat, onderscheidenlijk die, voorziet in een regeling voor dividenden, niet zijnde een lidstaat van de Europese Unie of een staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte, aldaar is gevestigd.

Op basis van de nationale fiscale (winstbelasting)wetgeving van het betreffende verdragsland dient te worden beoordeeld of de opbrengstgerechtigde een lichaam is dat aldaar is gevestigd. Volgens de wetsgeschiedenis wordt met de term “aldaar gevestigd” bedoeld dat het lichaam als zodanig voor fiscale doeleinden aldaar niet als transparant wordt behandeld (Kamerstukken II, 2009/10, 32 129, nr. 3, p. 71 en Kamerstukken II, 2017/18, 34 788, nr. 3, p. 12).

Wordt een lichaam in het vestigingsland als niet transparant behandeld, dan is voor de beoordeling of dat lichaam aldaar is gevestigd verder niet meer relevant wie de achterliggers van de opbrengstgerechtigde zijn en hoe deze achterliggers fiscaal worden behandeld.

Opmerkingen ITP

Zoals ik boven al zei worstel ik met deze publicatie. De reden daarvoor is niet zozeer het antwoord of de daarbij gegeven theoretische beschouwing, maar het feit dat de Kennisgroep in dit standpunt voor mijn gevoel niet ingaat op de vraag hoe deze theorie uitwerkt op een zogenaamde Amerikaanse vennootschap met een S-Corp status. Hoewel het niet expliciet wordt gezegd zou je in het standpunt kunnen lezen dat een Amerikaanse vennootschap met een S-Corp status voldoet aan het criterium dat zij volgens de fiscale wetgeving van een verdragsstaat (in dit geval de Verenigde Staten) aldaar is gevestigd. Ik vraag mij echter af of dat je het standpunt wel zo mag lezen?

Een Amerikaanse vennootschap met een S-Corp status (oftewel een S-Corp) is een Amerikaanse corporation (of in sommige gevallen een LLC of een partnerschap) die voor de Amerikaanse federale inkomstenbelasting een keuze maakt om te worden belast op grond van subhoofdstuk S van hoofdstuk 1 van de Internal Revenue Code. Over het algemeen betaalt een S-Corp volgens ons geen vennootschapsbelasting. In plaats daarvan worden de inkomsten en verliezen van het bedrijf verdeeld onder en doorgegeven aan de aandeelhouders. De aandeelhouders moeten het inkomen of verlies vervolgens rapporteren in hun eigen aangiften inkomstenbelasting/vennootschapsbelasting.

Naar Nederlandse maatstaven bezien zou ik een Amerikaanse vennootschap met een S-Corp status dus kwalificeren als een fiscaal transparant lichaam. Iets dat ook door de OECD lijkt te worden bevestigd waar zij met betrekking tot de implementatie van de Common Reporting Standard stelt: “Partnerships (other than publicly traded partnerships), subchapter S corporations, grantor trusts, simple trusts, and common trust funds under section 584 of the Code are fiscally transparent entities for purposes of U.S. federal tax law.”

Dus hoewel de Kennisgroep een theoretische beschouwing geeft over hoe de gestelde vraag beantwoord dient te worden in geval er sprake is van een lichaam dat in het buitenland voor belastingdoeleinden als niet transparant wordt behandeld, lijkt de kennisgroep hier naar onze mening in zoverre de plank mis te slaan, dat een Amerikaanse vennootschap met een S-Corp status in de regel voor Amerikaanse vennootschapsbelastingdoeleinden nu juist als fiscaal transparant wordt behandeld. Daar waar je uit het standpunt zou menen te mogen opmaken dat bij een Amerikaanse vennootschap met een S-Corp status niet zou hoeven te kijken naar wie de achterliggers van de opbrengstgerechtigde zijn en hoe deze achterliggers fiscaal worden behandeld is dat naar onze mening dus te kort door de bocht. Een Amerikaanse vennootschap met een S-Corp status is naar onze mening nu juist een lichaam waarbij in de regel gekeken moet worden gekeken naar wie de achterliggers van de opbrengstgerechtigde zijn (in dit geval de vrijgestelde pensioenfondsstichting) en hoe deze achterliggers fiscaal worden behandeld.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)