Op 22 maart 2024 is op de website van de Rechtspraak het bijzonder interessante arrest van de Hoge Raad in zaaknummer: 21/01534, [X] I B.V. tegen de Staatssecretaris van Financiën, ECLI:NL:HR:2024:469 gepubliceerd. Deze zaak betreft (wederom) een private equity overname waarbij de belastingplichtige de financieringslasten ten laste van de fiscale winst van de target wil laten komen.

De zaak betreft het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 23 februari 2021, nrs. 20/00185 en 20/001931, op het hoger beroep van belanghebbende en het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 17/476) betreffende de aan belanghebbende voor het jaar 2011 opgelegde aanslag in de vennootschapsbelasting en de daarbij gegeven beschikking inzake heffingsrente.

De belanghebbende stelt vier cassatiemiddelen voor:

(i) Principaal middel I bestrijdt ‘s Hofs oordeel dat de loan notes onzakelijke leningen zijn als onjuist, ongemotiveerd of onbegrijpelijk, nu uit het dossier niet volgt dat geen zakelijke rente kan worden bepaald zonder de leningen in wezen winstdelend te maken. Het Hof had de leningen bovendien niet gezamenlijk maar elk separaat op de (on)zakelijkheid van debiteurenrisico moeten beoordelen. Zij acht ook de bewijslast onjuist verdeeld.

(ii) Principaal middel II bestrijdt ‘s Hofs oordeel dat ook de met een borgstellingsanalogie gecorrigeerde rente (2,5%; de rente op Duitse staatsobligaties) niet aftrekbaar is wegens handelen in fraudem legis, nl. in strijd met doel en strekking van art. 10a Wet Vpb. Doel en strekking van het verbondenheidscriterium in art. 10a Wet Vpb gaan niet verder dan de omschrijving van die verbondenheid in die bepaling. Nu de belanghebbende niet verbonden is met de Ltds in de zin van art. 10a Wet Vpb, kan geen sprake zijn van strijd met doel en strekking van die bepaling.

(iii) Principaal middel III bestrijdt ‘s Hofs oordeel dat (ook) in strijd met doel en strekking van de Wet Vpb in het algemeen is gehandeld door de creatie van een nutteloze gelieerde lening vanuit een tax haven die willekeurige rentelasten oproept zonder zakelijke functie in de ondernemingsfinanciering.

(iv) Volgens principaal middel IV verplicht goed koopmansgebruik niet tot activering van de arrangement fee. Het Hof heeft het matching-beginsel verkeerd toegepast omdat de fee geen toekomstig nut afwerpt, maar een eenmalige kostenpost is. Het verkrijgen van liquiditeit door het aangaan van een lening (passiefzijde balans) is geen verkrijging van toekomstig nut zoals dat bijvoorbeeld wél is de verkrijging van een bedrijfsmiddel (actiefzijde balans).

Daar waar Advocaat-Generaal Wattel in zijn conclusie van 27 oktober 2021 nog tot de conclusie kwam dat alleen het door de belastingplichtige ingebrachte cassatiemiddel IV (inzake de aftrekbaarheid van de arrangement fee) gegrond was., beslist de Hoge Raad in haar arrest dat ook de cassatiemiddelen II en III (inzake de aftrekbaarheid van de interestkosten) deels gegrond zijn.

Inleiding

1.1 Belanghebbende, vertegenwoordigd door F.G. Barnard, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend. Hij heeft ook incidenteel beroep in cassatie ingesteld. Belanghebbende heeft in het principale beroep een conclusie van repliek ingediend. Zij heeft voorts schriftelijk haar zienswijze over het incidentele beroep naar voren gebracht. De Staatssecretaris heeft in het principale beroep een conclusie van dupliek ingediend.

1.2 De Advocaat-Generaal P.J. Wattel heeft op 27 oktober 2021 geconcludeerd tot gegrondverklaring van het principale beroep in cassatie en tot het buiten behandeling laten van het incidentele beroep in cassatie. Zowel belanghebbende als de Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

Uitgangspunten in cassatie

2.1.1 Belanghebbende is de moedermaatschappij van een fiscale eenheid als bedoeld in artikel 15 van de Wet op de vennootschapsbelasting 1969 (tekst 2011; hierna: de Wet) met haar dochtermaatschappij (hierna: de tussenhoudster). De tussenhoudster houdt alle aandelen in de vennootschap die de hierna in 2.1.2 bedoelde overname zal doen (hierna: de biedingsvennootschap).

2.1.2 Belanghebbende, de tussenhoudster en de biedingsvennootschap zijn opgericht in verband met de overname van de X-groep door een investeringsfonds (hierna: het Fonds) van een Zweeds private equity huis. Na de overname van de X-groep, op 1 februari 2011, is een aantal van de tot die groep behorende vennootschappen in een fiscale eenheid gevoegd met de biedingsvennootschap als moedermaatschappij. Op 3 februari 2011 zijn de biedingsvennootschap en de in haar fiscale eenheid gevoegde maatschappijen in de fiscale eenheid van belanghebbende gevoegd.

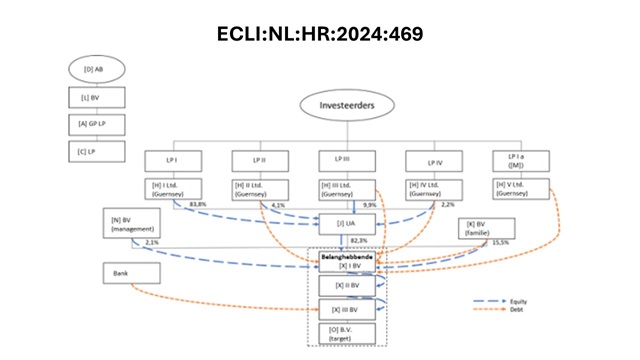

2.2.1 Het Fonds bestond aanvankelijk uit vier limited partnerships (hierna afzonderlijk: LP 1, LP 2, LP 3 en LP 4; hierna tezamen: de LP’s). Investeerders in het Fonds nemen als limited partner deel in de LP’s. Voor de heffing van Nederlandse vennootschapsbelasting zijn de LP’s niet-transparante lichamen. De LP’s hebben in Guernsey gevestigde vennootschappen opgericht als subfondsen (hierna afzonderlijk: subfonds I, subfonds II, subfonds III en subfonds IV). LP 1 houdt alle aandelen in subfonds I, LP 2 houdt alle aandelen in subfonds II, LP 3 houdt alle aandelen in subfonds III en LP 4 houdt alle aandelen in subfonds IV.

2.2.2 Het Fonds en de LP’s zijn in 2007 opgericht, niet specifiek met het oog op de overname van de X-groep. Het vermogen dat wordt bijeengebracht door investeerders binnen het verband van het Fonds wordt aangewend voor investeringen in ondernemingen, met als doel om vermogenswinsten te behalen bij de verkoop van deze ondernemingen. Het Fonds heeft een looptijd van twaalf jaar die maximaal driemaal kan worden verlengd met telkens één jaar. Het totale vermogen van het Fonds bedraagt € 1,2 miljard.

2.3.1 Op 1 december 2010 is in een persbericht aangekondigd dat het Fonds de X-groep zou gaan overnemen. In 2010 hebben de subfondsen gezamenlijk een in Nederland gevestigde coöperatie opgericht (hierna: de coöperatie). Deze subfondsen hebben elk 25 procent stemrecht in de coöperatie. Het lidmaatschapsrecht in de coöperatie van onderscheidenlijk subfonds I, subfonds II, subfonds III en subfonds IV bedraagt 83,8 procent, 4,1 procent, 9,9 procent en 2,2 procent. De coöperatie hield aanvankelijk (tot de hierna in 2.4.2 bedoelde uitbreiding van het aantal aandeelhouders van belanghebbende) alle aandelen in belanghebbende.

2.3.2 In januari 2011 is een vijfde limited partnership opgericht (hierna: LP 1A). Evenals de andere LP’s is LP 1A een niet-transparant lichaam voor de heffing van Nederlandse vennootschapsbelasting. Evenals de andere LP’s heeft LP 1A een in Guernsey gevestigde vennootschap opgericht als subfonds (hierna: subfonds V). LP 1A houdt alle aandelen in subfonds V. Anders dan de andere subfondsen heeft subfonds V geen stem- of lidmaatschapsrechten in de coöperatie; het houdt ook geen aandelen in belanghebbende. Uitsluitend de investeerders die als limited partner in LP 1 deelnemen, nemen als limited partner deel in LP 1A.

2.4.1 Op 11 januari 2011 heeft de biedingsvennootschap een overeenkomst gesloten (hierna: de koopovereenkomst) met de toenmalige aandeelhouder voor de koop en levering van alle aandelen in de tophoudstervennootschap van de X-groep (hierna: de tophoudster) voor een totale prijs van € 322,7 miljoen. De levering van deze aandelen heeft plaatsgevonden op 1 februari 2011.

2.4.2 Bij de overname van de X-groep heeft een familievennootschap van de achterliggende particuliere verkopers (hierna: FamBV) aandelen in belanghebbende verkregen tot, uiteindelijk, een belang van 15,51 procent. In november 2011 heeft het management van de X-groep middellijk, via een daartoe opgerichte vennootschap (hierna: ManBV), aandelen in belanghebbende verkregen tot een belang van 2,36 procent. De coöperatie houdt de resterende aandelen in belanghebbende, vanaf dat laatste moment een belang van 82,13 procent.

2.5.1 Ter (mede)financiering van de koopprijs van de aandelen in de tophoudstervennootschap van de X-groep hebben de tussenhoudster en de biedingsvennootschap op 12 januari 2011 een zogenoemde Senior Facility Agreement gesloten met een syndicaat van banken voor een totaalbedrag aan mogelijk op te nemen leningen van € 210 miljoen. Uiteindelijk is daarvan door de biedingsvennootschap een bedrag van € 168,5 miljoen opgenomen. Als gevolg van deze opname is op dat moment de tussenhoudster een zogenoemde arrangement fee verschuldigd geworden aan het syndicaat van banken (hierna: de arrangement fee). De arrangement fee bedraagt € 8,4 miljoen (4 procent van het totale bedrag van de Senior Facility) en is namens de tussenhoudster betaald doordat het bedrag ervan in mindering is gebracht op het bedrag van de opname door de biedingsvennootschap.

2.5.2 Tevens hebben subfondsen I, II, III en IV in januari 2011 een bedrag van in totaal € 64,6 miljoen ingebracht als eigen vermogen in de coöperatie, die hetzelfde bedrag heeft gestort op haar aandelen in belanghebbende. FamBV en ManBV hebben eigen vermogen verstrekt aan belanghebbende voor een bedrag van € 12,2 miljoen respectievelijk € 4,5 miljoen. In totaal is dus een bedrag van € 81,3 miljoen gestort op de aandelen in belanghebbende.

2.5.3 Verder hebben subfonds II, III, IV en V en FamBV bij overeenkomsten van 31 januari 2011 achtergestelde leningen verstrekt aan belanghebbende voor een bedrag van in totaal € 135 miljoen (hierna: de leningen). ManBV heeft in 2011 geen leningen aan belanghebbende verstrekt. De leningen zijn vastgelegd in drie afzonderlijke overeenkomsten tussen belanghebbende enerzijds en deze vier subfondsen en FamBV anderzijds, en hebben hoofdsommen van € 50 miljoen, € 45 miljoen en € 40 miljoen, verschillende rentevoeten van respectievelijk 11,50 procent, 12,75 procent en 14 procent en een gelijke looptijd van tien jaar minus twee werkdagen.

2.5.4 Belanghebbende heeft de som van de hiervoor in 2.5.2 en 2.5.3 bedoelde bedragen van (€ 81,3 miljoen en € 135 miljoen is) € 216,3 miljoen gestort op de aandelen in de tussenhoudster, die het laatstvermelde bedrag heeft gestort op de aandelen in de biedingsvennootschap.

2.6.1 In het onderhavige jaar (2011) is belanghebbende rente tot een bedrag van € 15.636.270 verschuldigd geworden op de leningen. Dit bedrag is geheel bijgeschreven bij de hoofdsom. In haar aangifte voor de vennootschapsbelasting voor dat jaar heeft zij hiervan een bedrag van € 2.478.638 in mindering gebracht op de winst. Dit deel is de rente op het gedeelte van de leningen dat afkomstig is van FamBV. Belanghebbende heeft het resterende deel van de rente, € 13.157.632, in die aangifte aangemerkt als te zijn uitgesloten van aftrek op grond van artikel 10a van de Wet.

2.6.2 In diezelfde aangifte heeft belanghebbende niet het gehele bedrag van de arrangement fee in één keer in mindering gebracht op haar winst. Zij is ervan uitgegaan dat dit bedrag moet worden geactiveerd en geamortiseerd.

2.7 Bij het opleggen van de aanslag is de Inspecteur afgeweken van de ingediende aangifte. Onder meer heeft hij het bedrag van de rente op het deel van de leningen dat is verstrekt door FamBV, niet in aftrek toegelaten. In haar bezwaarschrift tegen de aanslag heeft belanghebbende zich op het standpunt gesteld dat het volledige bedrag van de rente op de leningen in mindering mag worden gebracht op haar winst. Verder heeft zij betoogd dat het bedrag van de arrangement fee in één keer ten laste van de winst mag worden gebracht. De Inspecteur heeft het bezwaar afgewezen.

De oordelen van het Hof

Renteaftrek en fraus legis

3.1 Voor het Hof was onder meer in geschil of fraus legis in de weg staat aan aftrek van (een deel van) de rente over de leningen. Bij de beantwoording van deze vraag is het Hof ervan uitgegaan dat de aftrek van de door belanghebbende ter zake van de leningen verschuldigde rente niet door artikel 10a van de Wet wordt beperkt omdat geen van de verstrekkers van de leningen een met belanghebbende verbonden lichaam is in de zin van artikel 10a, lid 4, van de Wet.

Motiefvereiste

3.2.1 Het Hof heeft geoordeeld dat de Inspecteur erin is geslaagd aannemelijk te maken dat voor het ten laste brengen van de winst van belanghebbende van de ter zake van de leningen verschuldigde rente fiscale redenen doorslaggevend zijn geweest.

3.2.2 Met betrekking tot dit volgens het Hof doorslaggevende motief van belanghebbende voor het aangaan van de leningen heeft het als volgt overwogen en geoordeeld.

De verdeling van de leningen over de verstrekkers ervan, de vier subfondsen, berust volgens het Hof niet op zakelijke overwegingen; het ontgaan van het verbondenheidscriterium van artikel 10a van de Wet heeft hierbij als doorslaggevend motief gefungeerd. In dit verband heeft het Hof gewezen op de gekunstelde invoeging in de structuur van LP 1A, die “op fiscaal advies” heeft plaatsgevonden. De investering via deze ‘zijspan’ heeft geen zelfstandige betekenis maar wordt economisch beschouwd alsof het een investering is van LP 1; indien de door LP 1A via subfonds V aan belanghebbende verstrekte leningen zouden zijn verstrekt door LP 1 via subfonds I, was sprake geweest van rente verschuldigd aan een met belanghebbende verbonden vennootschap. Dan zou de rente binnen het bereik van artikel 10a van de Wet komen. Bij dit een en ander heeft Hof in aanmerking genomen dat het dezelfde partijen zijn die deelnemen in LP 1 en in LP 1A.

Het Hof acht op grond van dit een en ander aannemelijk dat de verstrekking van de leningen via LP 1A en subfonds V heeft plaatsgevonden met het oogmerk te vermijden dat de rente op deze leningen op grond van artikel 10a van de Wet van aftrek zou worden uitgesloten. Daarmee is voldaan aan het zogenoemde motiefvereiste, aldus – nog steeds – het Hof.

3.2.3 In dit verband heeft het Hof verder van belang geacht dat het motiefvereiste is te relateren aan zowel het verijdelen van de werking van artikel 10a van de Wet als de rechtsregel waarvan artikel 10a van de Wet een codificatie vormt. Het heeft daarbij overwogen dat het niet uitmaakt hoe binnen de groep (het concern) waartoe belanghebbende behoort, de geldstroom die bij het Fonds/de vijf LP’s is ingestroomd, over verschillende vennootschappen (de subfondsen) is verdeeld. Die verdeling biedt volgens het Hof namelijk geen zakelijke verklaring voor de terbeschikkingstelling als leenvermogen aan belanghebbende van vermogen dat initieel als eigen/risicodragend vermogen aan het Fonds/de vijf LP’s ter beschikking is gesteld. Bezien vanuit het Fonds/de vijf LP’s worden de leningen immers beschouwd als eigen vermogen en wordt economisch gezien geen onderscheid gemaakt tussen de wijzen waarop dat vermogen aan belanghebbende ter beschikking is gesteld.

Normvereiste

3.3.1 Met betrekking tot de vraag of het door belanghebbende beoogde resultaat in strijd is met doel en strekking van de fiscale wet, heeft het Hof als volgt geoordeeld.

3.3.2 Het Hof heeft geoordeeld dat het Fonds en/of de vijf LP’s als eigen vermogen te beschouwen gelden aan belanghebbende heeft/hebben uitgeleend via een onzakelijke omleiding als bedoeld in het arrest van de Hoge Raad van 5 juni 2015, ECLI:NL:HR:2015:1460 (hierna: het Mauritius-arrest), namelijk via op Guernsey gevestigde – en daar niet aan een (compenserende) heffing onderworpen – vennootschappen (de subfondsen).

3.3.3 Deze rechtshandelingen hebben, aldus het Hof, plaatsgevonden binnen een groep waartoe het Fonds, de vijf LP’s, de vijf subfondsen en belanghebbende behoren. Het gaat hier niet om een groep van lichamen die zijn verbonden naar de maatstaf van artikel 10a, lid 4, van de Wet, maar om lichamen die organisatorisch en bestuurlijk door middel van gelieerdheid, bestuur en zeggenschap zo nauw met elkaar zijn verbonden dat zij een concern vormen als bedoeld in het Mauritius-arrest.

3.3.4 Dit een en ander betekent dat zich in dit geval de uitzondering voordoet op de hoofdregel dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin hij deelneemt. In dit opzicht is voldaan aan het voor de toepassing van fraus legis geldende normvereiste, aldus – nog steeds – het Hof.

3.3.5 Toepassing van fraus legis op situaties waarin door middel van renteaftrek winstdrainage optreedt, valt volgens het Hof derhalve niet één op één samen met de voorwaarden voor toepassing van artikel 10a van de Wet. Ook buiten de (rechtstreekse) toepassing van artikel 10a van de Wet acht het Hof toepassing van fraus legis mogelijk in situaties die een schending opleveren van de aan die bepaling ten grondslag liggende norm. De wetgever heeft beoogd rente op geldleningen die – behoudens het verijdelen van belastingheffing – geen reële (zakelijke) functie hebben, niet in aftrek toe te staan, aldus het Hof. Deze in de rechtspraak ontwikkelde norm, waarvan artikel 10a van de Wet een codificatie vormt, is in het onderhavige geval geschonden, zodat naar het oordeel van het Hof ook in dit opzicht aan het normvereiste van fraus legis is voldaan.

Slotsom renteaftrek en fraus legis

3.4.1 Op grond van hetgeen hiervoor in 3.2.1 tot en met 3.3.5 is weergegeven, is het Hof tot de slotsom gekomen dat de door belanghebbende ter zake van de leningen, met uitzondering van de lening van FamBV, verschuldigde rente vanwege fraus legis niet aftrekbaar is.

3.4.2 De rente die belanghebbende aan FamBV is verschuldigd, is naar het oordeel van het Hof wel aftrekbaar, omdat niet aannemelijk is geworden dat deze geldverstrekker tot het door het Hof bedoelde concern behoort. Met betrekking tot dit bedrag heeft de Inspecteur, aldus het Hof, niet gesteld dat daarvan een deel moet worden gecorrigeerd omdat (ook) de desbetreffende lening onzakelijk is. Dit betekent volgens het Hof dat de renteaftrekbeperking geen betrekking heeft op een bedrag van € 2.478.638.

De arrangement fee

3.5 Voor het Hof was ook in geschil of de arrangement fee in 2011 in één keer ten laste van de winst van belanghebbende mag worden gebracht.

3.6.1 Het Hof heeft die vraag ontkennend beantwoord.

3.6.2 Daarbij heeft het Hof tot uitgangspunt genomen dat kosten waarvan het nut zich uitstrekt over meerdere jaren, volgens goed koopmansgebruik in beginsel moeten worden toegerekend aan de jaren waarin die kosten van nut zijn, indien een niet-activeren tot belangrijke winstverschuivingen leidt. Aan deze laatste voorwaarde is naar het oordeel van het Hof ter zake van de arrangement fee voldaan, omdat de hoogte van deze fee is bepaald op 4 procent van de kredietfaciliteit en deze fee in absolute zin zeer aanzienlijk is. Het Hof heeft hierbij in het bijzonder van belang geacht dat door de procentuele relatie een duidelijk verband bestaat tussen de arrangement fee en de omvang van de gelden die aan belanghebbende ter beschikking zijn gesteld. Dat is anders bij een uit een vast bedrag bestaande fee die verband zou houden met bepaalde in 2011 verrichte werkzaamheden. Voorts is er naar het oordeel van het Hof een voldoende duidelijk verband met het door middel van de kredietfaciliteit gefinancierde activum, als daarbij de modus operandi van het Fonds in aanmerking wordt genomen. De overeengekomen looptijd van de financiering en de – daarmee samenhangende – voorgenomen bezitsduur van dat activum maken volgens het Hof een toerekening van de kosten (de arrangement fee) aan die looptijd en bezitsduur eenvoudig mogelijk.

3.6.3 Hiertegenover heeft belanghebbende geen feiten en omstandigheden aannemelijk gemaakt die een toerekening van de arrangement fee exclusief aan het jaar 2011 zouden rechtvaardigen, aldus het Hof.

3.6.4 Het Hof is dan ook van oordeel dat belanghebbende verplicht is de arrangement fee te activeren en daarop af te schrijven in overeenstemming met de overeengekomen looptijd van de kredietfaciliteit dan wel de voorgenomen bezitsduur van het daarmee gefinancierde activum.

Beoordeling van de in het principale beroep voorgestelde middelen

4.1 Aan beantwoording van de vraag of aftrek van verschuldigde rente moet worden geweigerd op grond van handelen in strijd met doel en strekking van de Wet als geheel, gaat toetsing aan doel en strekking van artikel 10a van de Wet vooraf.

Onderdeel A van middel II

4.2 Onderdeel A van middel II richt zich tegen de hiervoor in 3.3.3, 3.3.4 en 3.4.1 weergegeven oordelen van het Hof. Het middelonderdeel betoogt dat niet in strijd is gehandeld met doel en strekking van artikel 10a van de Wet omdat de schuldeisers niet met belanghebbende zijn verbonden in de zin van dat artikel en ook niet met haar een concern vormen als bedoeld in het Mauritius-arrest.

4.3 Bij de behandeling van onderdeel A van middel II wordt het volgende vooropgesteld.

4.3.1 Volgens artikel 10a, lid 1, aanhef en letter c, van de Wet komen bij het bepalen van de winst onder meer niet in aftrek renten ter zake van schulden aangegaan bij een verbonden lichaam, voor zover die schulden verband houden met de verwerving of uitbreiding van een belang in een lichaam dat na deze verwerving een met de belastingplichtige verbonden lichaam is. In dit verband wordt verwezen naar het arrest van de Hoge Raad van 2 september 2022, ECLI:NL:HR:2022:1121 (hierna: het arrest van 2 september 2022), rechtsoverweging 3.3.1. Volgens artikel 10a, lid 4, van de Wet wordt, voor zover hier relevant, een lichaam dat voor ten minste een derde gedeelte belang in de belastingplichtige heeft, aangemerkt als een met hem verbonden lichaam3. Hierbij omvat de term “belang” zowel directe als indirecte relaties.4

4.3.2 Aftrek van rentelasten is wel mogelijk als het beroep van de belastingplichtige op een van de in artikel 10a, lid 3, van de Wet bedoelde tegenbewijsregelingen slaagt.

Volgens de tegenbewijsregeling van artikel 10a, lid 3, aanhef en letter a, van de Wet vindt het eerste lid geen toepassing indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen.

Volgens de tegenbewijsregeling van artikel 10a, lid 3, aanhef en letter b, van de Wet vindt het eerste lid evenmin toepassing indien de belastingplichtige aannemelijk maakt dat bij degene aan wie de rente is verschuldigd, over die rente per saldo een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is.5

4.3.3 Met artikel 10a, lid 1, aanhef en letter c, van de Wet wordt beoogd tegen te gaan dat de Nederlandse belastinggrondslag wordt uitgehold door aftrek van rente die is verschuldigd op een schuld die willekeurig en zonder bedrijfseconomische redenen is aangegaan. Dat is het geval indien binnen een groep van verbonden lichamen de wijze van financiering van een zakelijk gefundeerde transactie in zodanige mate door fiscale motieven – uitholling van de Nederlandse belastinggrondslag – is ingegeven dat daarvan rechtshandelingen deel uitmaken die niet noodzakelijk zijn voor het verwezenlijken van die zakelijk gefundeerde doeleinden en die niet zouden zijn verricht zonder die fiscale motieven (winstdrainage).6

4.3.4 In de totstandkomingsgeschiedenis van artikel 10a van de Wet is opgemerkt dat de reikwijdte van dit artikel is beperkt tot gevallen van winstdrainage in groepsverband.7 Hierbij moet worden aangenomen dat een lichaam niet behoort tot de groep van de belastingplichtige, indien dat lichaam niet volgens artikel 10a, lid 4, van de Wet wordt aangemerkt als een met hem verbonden lichaam.8

Dit betekent dat artikel 10a, lid 1, aanhef en letter c, van de Wet toepassing mist in het geval dat de door de belastingplichtige aangegane schuld weliswaar verband houdt met de verwerving of uitbreiding van een belang in een lichaam dat nadien met hem (de belastingplichtige) is verbonden, maar die schuld is aangegaan bij een ander lichaam dat niet met hem (de belastingplichtige) is verbonden. Dat is dus ook zo, indien dit andere lichaam een onmiddellijk of middellijk belang in de belastingplichtige heeft, of indien dit andere lichaam anderszins aan de belastingplichtige is gelieerd. Dit geldt zelfs indien in dat geval niet in overwegende mate zakelijke overwegingen ten grondslag liggen aan de schuld. Deze situatie valt in de regel niet onder het bereik van artikel 10a, lid 1, aanhef en letter c, van de Wet.

4.3.5 De omstandigheid dat in het hiervoor in 4.3.4 bedoelde geval artikel 10a, lid 1, aanhef en letter c, van de Wet in de regel niet eraan in de weg staat dat rente bij het bepalen van de winst voor aftrek in aanmerking komt, betekent evenwel niet dat die aftrek dan in alle gevallen kan worden aanvaard. Aftrek van rente kan namelijk, voor zover hier van belang, niet worden aanvaard indien (a) het aangaan van de schuld bij het niet met de belastingplichtige verbonden lichaam deel uitmaakt van een samenstel van rechtshandelingen tussen gelieerde lichamen, en (b) dit samenstel van rechtshandelingen tot stand is gebracht met het doorslaggevende oogmerk om verbondenheid in de zin van artikel 10a, lid 4, van de Wet te verijdelen. Gelet op hetgeen hiervoor in 4.3.3 en 4.3.4 is overwogen over het oogmerk van artikel 10a, lid 1, aanhef en letter c, van de Wet, worden doel en strekking van die bepaling doorkruist indien zo’n samenstel van rechtshandelingen ertoe zou kunnen leiden dat bij het bepalen van de winst aftrek van die rente niet op grond van die bepaling zou kunnen worden geweigerd.

4.4 Met betrekking tot onderdeel A van middel II wordt het volgende overwogen.

4.4.1 Mede gelet op hetgeen hiervoor in 4.3.1 tot en met 4.3.5 is vooropgesteld, zijn de in dit geval relevante omstandigheden als volgt samen te vatten.

(i) De hiervoor in 2.5.3 bedoelde leningen houden verband met de verwerving van een belang in een lichaam dat nadien een met belanghebbende verbonden lichaam is (de tophoudster).

(ii) Subfonds I is een met belanghebbende verbonden lichaam in de zin van artikel 10a, lid 4, van de Wet (zie hiervoor in 2.3.1).

(iii) Subfonds V is niet zo’n verbonden lichaam (zie hiervoor in 2.3.2 en 2.3.5).

(iv) Alle investeerders die als limited partner in LP 1 deelnemen, nemen ook en als enigen als limited partner deel in LP 1A, zodat subfonds I en subfonds V middellijk worden gehouden door dezelfde groep van investeerders.

(v) Met betrekking tot de beide subfondsen I en V heeft het Hof – in cassatie onbestreden – geoordeeld dat zij op Guernsey zijn onderworpen aan een heffing van vennootschapsbelasting naar een tarief van nihil.

4.4.2 De hiervoor in 4.4.1 omschreven omstandigheden brengen mee dat het deel van elk van de leningen dat door subfonds V aan belanghebbende is verstrekt, in beginsel niet binnen het bereik van artikel 10a, lid 1, aanhef en letter c, van de Wet valt.

Op grond van diezelfde omstandigheden is echter geen andere gevolgtrekking mogelijk dan dat, indien dit deel van elk van de leningen zou zijn verstrekt door subfonds I en niet door subfonds V, dit deel zonder meer binnen het bereik van artikel 10a, lid 1, aanhef en letter c, van de Wet zou vallen, en dat belanghebbende voor de ter zake van dat deel verschuldigde rente niet met succes een beroep zou hebben kunnen doen op de tegenbewijsregeling van artikel 10a, lid 3, aanhef en letter b, van de Wet.

4.4.3 Zoals hiervoor in 3.2.2 is weergegeven, heeft het Hof geoordeeld dat, gelet op de gekunstelde invoeging van LP 1A in de structuur, het doorslaggevende motief voor de verdeling van de leningen over de subfondsen II, III, IV en V ertoe strekt om verbondenheid in de zin van artikel 10a, lid 4, van de Wet te vermijden. Hierin ligt als oordeel van het Hof besloten dat in elk geval de oprichting van LP 1A en subfonds V en de daaropvolgende verstrekking van leningen door subfonds V deel uitmaken van een samenstel van rechtshandelingen tussen gelieerde lichamen zoals hiervoor in 4.3.5 bedoeld, dat is verricht met het doorslaggevende oogmerk van verijdeling van die verbondenheid.

Gelet op hetgeen hiervoor in 4.4.2 is overwogen, geeft dit oordeel niet blijk van een onjuiste rechtsopvatting. Het is ook niet onbegrijpelijk, in aanmerking genomen dat dit samenstel van rechtshandelingen ertoe heeft geleid dat subfonds V en niet subfonds I leningen als hiervoor in 2.5.3 bedoeld aan belanghebbende heeft verstrekt.

4.4.4 Uit hetgeen hiervoor in 4.4.3 is overwogen, volgt dat de overwegingen die ten grondslag liggen aan het deel van elk van de leningen dat door belanghebbende bij subfonds V is aangegaan niet in overwegende mate zakelijk zijn, zodat een eventueel beroep op de tegenbewijsregeling van artikel 10a, lid 3, aanhef en letter a, van de Wet in dit geval niet kan slagen. Hiervoor in 4.4.2 is al vastgesteld dat een beroep op de tegenbewijsregeling van letter b van die bepaling evenmin slaagt.

4.4.5 Hetgeen hiervoor in 4.4.1 tot en met 4.4.4 is overwogen, brengt mee dat doel en strekking van artikel 10a, lid 1, aanhef en letter c, van de Wet zouden worden doorkruist zoals hiervoor in 4.3.5 bedoeld, indien het hiervoor in 4.4.3 bedoelde samenstel van rechtshandelingen ertoe zou kunnen leiden dat bij het bepalen van de winst van belanghebbende aftrek van de rente op het deel van elk van de leningen dat door subfonds V is verstrekt, niet op grond van die wettelijke bepaling zou kunnen worden geweigerd.

4.4.6 Het hiervoor in 4.4.5 gegeven oordeel geldt niet voor de rente ter zake van de delen van de leningen, die zijn verstrekt door subfondsen II, III en IV. Deze subfondsen zijn namelijk niet met belanghebbende verbonden in de zin van artikel 10a, lid 4, van de Wet. Verder heeft het Hof met zijn hiervoor in 3.2.2 weergegeven oordeel noch met zijn daaraan toegevoegde, hiervoor in 3.2.3 weergegeven oordeel tot uitdrukking gebracht dat die delen van de leningen deel uitmaken van een samenstel van rechtshandelingen dat tot stand is gebracht met het doorslaggevende oogmerk van verijdeling van verbondenheid in de zin van artikel 10a, lid 4, van de Wet. De uitspraak van het Hof en de stukken van het geding laten geen andere gevolgtrekking toe dan dat deze delen van de leningen niet deel uitmaken van zo’n samenstel. Dan worden, gelet op hetgeen hiervoor in 4.3.4 is overwogen, doel en strekking van artikel 10a, lid 1, aanhef en letter c, van de Wet niet doorkruist indien aftrek van de rente op die delen van de leningen niet op grond van deze bepaling wordt geweigerd.

4.5.1 Op grond van hetgeen hiervoor in 4.4.5 is overwogen, heeft het Hof met betrekking tot het deel van elk van de leningen dat bij subfonds V is aangegaan, terecht geoordeeld dat het in strijd is met doel en strekking van artikel 10a van de Wet om de rente daarop bij belanghebbende in aftrek toe te laten, wat er zij van de daartoe door het Hof gebezigde gronden. Onderdeel A van middel II faalt in zoverre.

4.5.2 Gelet op hetgeen hiervoor in 4.4.6 is overwogen, slaagt onderdeel A van middel II voor het overige, dat wil zeggen voor zover het hiervoor in 3.4.1 weergegeven oordeel van het Hof ziet op toepassing van artikel 10a van de Wet en betrekking heeft op de delen van de leningen, die zijn aangegaan bij subfondsen II, III en IV. In zoverre geeft dat oordeel van het Hof blijk van een onjuiste rechtsopvatting.

Middel III

4.6.1 Middel III richt zich tegen de hiervoor in 3.3.5 en 3.4.1 weergegeven oordelen van het Hof dat het door belanghebbende beoogde gevolg van aftrek van de rente op de leningen in strijd is met doel en strekking van de Wet als geheel.

4.6.2 Voor zover het middel betrekking heeft op het deel van de leningen dat is aangegaan bij subfonds V behoeft het geen behandeling, gelet op hetgeen hiervoor in 4.5.1 is geoordeeld.

4.6.3 Voor het overige heeft middel III betrekking op de delen van de leningen, die zijn aangegaan bij subfondsen II, III en IV. Daarvoor geldt het volgende.

4.6.4 In een geval zoals hiervoor in 4.4.6 is omschreven, is de belastingplichtige niet verbonden met het lichaam dat de lening heeft verstrekt, maakt de lening niet deel uit van een samenstel van rechtshandelingen dat is gericht op het verijdelen van verbondenheid, en worden doel en strekking van artikel 10a, lid 1, aanhef en letter c, van de Wet niet doorkruist indien de rente op die lening in aftrek wordt toegelaten. Dit houdt in dat in zo’n geval in zoverre weliswaar vennootschapsbelasting wordt bespaard, maar geen winstdrainage (zoals hiervoor in 4.3.3 bedoeld) plaatsvindt, zelfs niet wanneer rechtshandelingen worden gebezigd die niet noodzakelijk zijn voor het verwezenlijken van de desbetreffende – overigens zakelijk gefundeerde – doeleinden en die niet zouden zijn verricht zonder het al of niet doorslaggevende motief van de beoogde renteaftrek.

Indien in zo’n situatie zou worden aanvaard dat diezelfde renteaftrek moet worden geweigerd wegens strijd met doel en strekking van de Wet als geheel, zou dit tot gevolg hebben dat aan doel en strekking van de Wet als geheel een verdergaande betekenis toekomt dan aan doel en strekking van het – tot dat geheel behorende – artikel 10a, lid 1, aanhef en letter c, van de Wet. De totstandkomingsgeschiedenis van deze bepaling geeft aanleiding om aan te nemen dat in gevallen als hiervoor in 4.4.6 omschreven, geen grond bestaat voor zo’n verdergaande betekenis. In die totstandkomingsgeschiedenis is weliswaar te lezen dat niet is uitgesloten dat fraus legis van toepassing zou kunnen zijn indien artikel 10a van de Wet of een andere wettelijke bepaling inzake renteaftrek toepassing mist, maar ook, dat het dan moet gaan om een uitzonderlijke situatie, waarbij de grens van geoorloofde belastingbesparing duidelijk is overschreden. Omdat dergelijke gevallen al verregaand zijn gecodificeerd, met name in artikel 10a van de Wet, zal toepassing van fraus legis met betrekking tot renteaftrek zich in de praktijk niet snel kunnen voordoen, aldus de wetgever.9 Een geval zoals hiervoor in 4.4.6 is omschreven, kan niet in die zin als uitzonderlijk worden beschouwd, omdat het zich steeds zal voordoen wanneer een lening is verstrekt door een aan de belastingplichtige gelieerd, maar niet met hem verbonden lichaam en het niet gaat om, kort gezegd, een gekunsteld tot stand gebrachte niet-verbondenheid.

4.6.5 Opmerking verdient dat het hiervoor in 4.4.6 omschreven geval zich onderscheidt van het in het arrest van de Hoge Raad van 3 maart 2023, ECLI:NL:HR:2023:330, aan de orde zijnde geval, omdat het met betrekking tot de subfondsen II, III en IV telkens niet gaat om een situatie

(i) die onder het bereik van artikel 10a, lid 1, van de Wet valt, en waarin

(ii) de met de belastingplichtige verbonden verstrekker van de lening (in rechtsoverweging 3.3.8 van het hiervoor vermelde arrest: veronderstellenderwijs) een financiële spilfunctie vervult, en

(iii) die leningverstrekker met betrekking tot die lening niet louter als doorgeefluik van gelden fungeert.

Alleen in deze specifieke, in dat arrest omschreven situatie moet het ervoor worden gehouden dat aan het aangaan van de schuld door de belastingplichtige in overwegende mate zakelijke overwegingen ten grondslag liggen als bedoeld in artikel 10a, lid 3, aanhef en letter a, van de Wet en dat daarmee is uitgesloten dat ter zake van diezelfde schuld wordt voldaan aan het motiefvereiste voor toepassing van fraus legis.10

4.7 Op grond van hetgeen hiervoor in 4.6.4 is overwogen, moet worden aangenomen dat met de aftrek van de rente op de delen van de leningen, die door belanghebbende zijn aangegaan bij subfondsen II, III en IV de hiervoor in 4.6.4, tweede alinea, vermelde, door de wetgever bedoelde grens van geoorloofde belastingbesparing niet wordt overschreden, zodat die aftrek niet kan worden geweigerd wegens strijd met doel en strekking van de Wet als geheel.

4.8 Gelet op hetgeen hiervoor in 4.7 is overwogen, slaagt middel III voor het overige, dat wil zeggen voor zover het hiervoor in 3.4.1 weergegeven oordeel van het Hof ziet op handelen in strijd met doel en strekking van de Wet als geheel en betrekking heeft op de delen van de leningen, die zijn aangegaan bij subfondsen II, III en IV. In zoverre geven dat oordeel en het daaraan ten grondslag liggende, hiervoor in 3.3.5 weergegeven oordeel van het Hof blijk van een onjuiste rechtsopvatting.

Middel IV

4.9 Middel IV richt zich tegen het hiervoor in 3.6.4 weergegeven oordeel van het Hof dat goed koopmansgebruik meebrengt dat belanghebbende verplicht is de arrangement fee te activeren en daarop af te schrijven. Het middel betoogt dat voor verplichte activering op grond van het matchingbeginsel geen, of een onvoldoende nauw verband bestaat tussen deze fee en verwachte toekomstige opbrengsten. Bovendien heeft het Hof volgens het middel de bewijslast verkeerd verdeeld; de Inspecteur moet bewijzen dat is voldaan aan de criteria voor de verplichte toepassing van het matchingbeginsel.

4.10.1 Uit hetgeen hiervoor in 2.5.1 is weergegeven, volgt dat de arrangement fee een eenmalige vergoeding is die door de tussenhoudster verschuldigd is geworden ten tijde van de eerste opname van gelden onder de aldaar bedoelde kredietfaciliteit (de Senior Facility). Die vergoeding bedraagt 4 procent van het totale bedrag aan mogelijk op te nemen leningen.

4.10.2 Goed koopmansgebruik, en in het bijzonder het daaraan ten grondslag liggende matchingbeginsel, verplicht ertoe dat de jaarlijkse rentelast op een door de belastingplichtige opgenomen geldlening wordt toegerekend aan de jaren waarop deze rentelast betrekking heeft, doorgaans de jaren van de looptijd van de lening.11

4.10.3 Voor eenmalige kosten die de belastingplichtige heeft gemaakt ter zake van het inlenen van die gelden, zoals afsluit- of bereidstellingsprovisies en emissiekosten, geldt een dergelijke toerekening aan toekomstige jaren niet. Goed koopmansgebruik staat in de regel toe dat dergelijke eenmalige inleenkosten in één keer ten laste van de winst worden gebracht in het jaar waarin zij verschuldigd zijn geworden.12 Zulke kosten worden opgeroepen door het aangaan of, zoals in dit geval, gebruikmaken van de lening en staan niet tegenover de voortdurende beschikbaarheid van een bepaalde som geld gedurende de looptijd van die lening. De met deze kosten gemoeide gelden verlaten het vermogen van de belastingplichtige definitief, ongeacht een eventuele vroegtijdige aflossing van de lening. Goed koopmansgebruik verplicht daarom niet tot activering van eenmalige inleenkosten en amortisatie van dat activum over de looptijd van de lening, zij het dat goed koopmansgebruik een zodanige activering en amortisatie wel toelaat.

Het voorgaande is niet anders indien de geleende gelden worden aangewend voor de aanschaf van een activum zoals, in dit geval, een deelneming. Ook in zo’n geval staan tegenover de eenmalige inleenkosten in de toekomst niet opbrengsten die met die kosten in een zodanig nauw verband staan dat de inleenkosten als met dat activum en die opbrengsten samenhangende kosten moeten worden geactiveerd.

4.10.4 Het voorgaande is anders indien de bij de leningovereenkomst betrokken partijen niet daadwerkelijk de bedoeling hadden om (uitsluitend) een eenmalige vergoeding wegens inleenkosten af te spreken, maar bedoelden om (mede) – tegen betaling van een bedrag ineens – de jaarlijkse rentelast over de looptijd van de lening te verlagen. In zo’n geval gaat het in wezen (deels) om vooruitbetaalde rente in die zin dat de inlenende belastingplichtige het voordeel heeft van een lagere rente dan normaal, en mag deze belastingplichtige het betaalde bedrag daarom niet in één keer ten laste van de winst brengen. Hij dient dat bedrag dan (in zoverre) te activeren en via amortisatie ten laste van de winst te brengen gedurende de periode waarin hij het voordeel van een lagere rente heeft. Ook deze handelwijze wordt voorgeschreven door het matchingbeginsel.13 Het ligt op de weg van de inspecteur om de feiten te stellen en bij betwisting aannemelijk te maken die meebrengen dat de hier bedoelde uitzondering zich voordoet.

4.11.1 In het geval van belanghebbende is de arrangement fee als eenmalige kostenpost uitgedrukt in een percentage van de totale hoofdsom van het krediet dat de syndicaatbanken bereid waren gezamenlijk aan de tussenhoudster en de biedingsvennootschap te verstrekken. Gelet op hetgeen hiervoor in 4.10.2 en 4.10.3 is overwogen, brengt noch de omstandigheid dat de arrangement fee niet een vast, aan bepaalde werkzaamheden gerelateerd bedrag is, noch de omstandigheid dat deze in absolute zin zeer aanzienlijk is, op zichzelf beschouwd of in samenhang bezien mee dat de arrangement fee moet worden geactiveerd.

Bij zijn hiervoor in 3.6.2 weergegeven oordelen is het Hof van een ander uitgangspunt uitgegaan. Daarmee heeft het blijk gegeven van een onjuiste rechtsopvatting. Middel IV slaagt in zoverre.

4.11.2 Middel IV voor het overige betoogt dat het Hof de stelplicht en de bewijslast onjuist heeft verdeeld door te verlangen dat belanghebbende de feiten en omstandigheden stelt en aannemelijk maakt waaruit volgt dat met betrekking tot de arrangement fee activering – op grond van verplichte toepassing van het matchingbeginsel – niet aan de orde is. Gelet op hetgeen hiervoor aan het slot van 4.10.4 is overwogen, slaagt het middel ook voor dit overige.

Overige klachten

4.12 De Hoge Raad heeft ook de overige klachten over de uitspraak van het Hof (te weten: middel I en onderdelen B en C van middel II) beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

Beoordeling van de in het incidentele beroep voorgestelde middelen

5.1 Het incidentele beroep in cassatie is kennelijk ingesteld onder de voorwaarde dat onder meer het in het principale beroep voorgestelde middel II of middel III slaagt. Zoals hiervoor in 4.5.2 en 4.8 is overwogen, slagen de middelen II en III ten dele, zodat die voorwaarde is vervuld.

5.2 De Hoge Raad heeft daarom ook de klachten in het incidentele beroep beoordeeld. De klachten kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

Slotsom

6.1 Gelet op hetgeen hiervoor in 4.5.2, 4.8, 4.11.1 en 4.11.2 is overwogen, kan de uitspraak van het Hof niet in stand blijven.

6.2 Verwijzing moet volgen voor de vaststelling van de aftrekbare rentebedragen ter zake van de delen van de leningen die door belanghebbende zijn aangegaan bij subfondsen II, III en IV.

6.3.1 Wat betreft de vraag of het bedrag van de arrangement fee in één keer ten laste van de winst mag worden gebracht, overweegt de Hoge Raad als volgt.

6.3.2 Gelet op hetgeen hiervoor in 4.10.4 is overwogen, komt het erop aan of de arrangement fee in wezen – naar de bedoeling van de bij de Senior Facility Agreement betrokken partijen – niet uitsluitend een vergoeding betreft voor eenmalige dienstverlening door de (in rechtsoverweging 2.6.1 van de uitspraak van het Hof bedoelde) “Arrangers” van het bankensyndicaat, maar mede een bedrag aan vooruitbetaalde rente. De tussen de partijen bij de kredietfaciliteit gemaakte afspraken over de arrangement fee en de rentepercentages van het krediet, zoals deze zijn opgenomen in de uitspraak van het Hof, geven geen aanleiding om het bestaan van een zodanige bedoeling aan te nemen.

In deze omstandigheden was het aan de Inspecteur om feiten te stellen en bij betwisting aannemelijk te maken die meebrengen dat het bij de arrangement fee alleen naar de schijn gaat om een eenmalige vergoeding voor het arrangeren van de kredietfaciliteit, terwijl de betrokken partijen in werkelijkheid hebben beoogd mede een vooruitbetaling van de rentelast ter zake van het krediet tot stand te brengen. Daartoe volstaat niet de enkele stelling van de Inspecteur dat in het algemeen een wisselwerking bestaat tussen een hogere afsluitprovisie en een lagere toekomstige rente.

6.3.3 De stukken van het geding laten geen andere conclusie toe dan dat aanvullende of andere feiten niet door de Inspecteur zijn gesteld. De Staatssecretaris heeft in zijn hiervoor in 1.2 bedoelde reactie op de conclusie van de Advocaat-Generaal in dit verband vermeld dat een nader feitelijk onderzoek naar de aard van de arrangement fee niet nodig is omdat het geen nieuwe feiten zal opleveren. Gelet op dit een en ander kan belanghebbende de arrangement fee in het onderhavige jaar in één keer ten laste van de winst brengen.

Proceskosten

Wat betreft het principale en het incidentele beroep in cassatie zal de Staatssecretaris worden veroordeeld tot vergoeding van de kosten die belanghebbende voor het geding in cassatie heeft moeten maken.

Beslissing

De Hoge Raad:

- verklaart het principale beroep in cassatie van belanghebbende gegrond,

- verklaart het incidentele beroep in cassatie van de Staatssecretaris van Financiën ongegrond,

- vernietigt de uitspraak van het Hof, behalve de beslissingen over het griffierecht en de proceskosten,

- verwijst het geding naar het Gerechtshof Den Haag ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

- draagt de Staatssecretaris van Financiën op aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald van € 541, en

- veroordeelt de Staatssecretaris van Financiën in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 8.532 voor beroepsmatig verleende rechtsbijstand.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)