Op 31 mei 2023 heeft het Nederlandse kabinet het wetsvoorstel Wet minimumbelasting 2024 (implementatie van Pijler 2) aangeboden aan de Tweede Kamer. Samen met het wetsvoorstel is een ramingstoelichting - Toelichting op de raming van het budgettaire effect van het Wetsvoorstel Wet minimumbelasting 2024 (Pijler 2) - toegezonden aan de Tweede Kamer. De raming is gecertificeerd door het Centraal Planbureau (CPB). Deze ramingstoelichting geeft een paar interessante inkijkjes.

Met een certificering is het CPB van oordeel is dat de raming ‘redelijk en neutraal’ is. Een raming is ‘redelijk’ als er bij het CPB geen betere bronnen of ramingsmethoden bekend zijn om de betreffende raming te maken. De term ‘neutraal’ houdt in dat de raming zuiver is en dus geen vooropgezette afwijking naar boven of naar beneden vertoont. Daarnaast geeft het CPB een inschatting van de onzekerheid ervan.

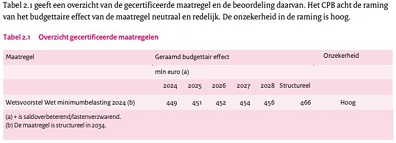

De door het CPB afgegeven certificering met de raming mbt het Wetsvoorstel Wet minimumbelasting 2024 luidt als volgt:

“Het CPB beoordeelt de raming van het budgettaire effect als redelijk en neutraal. De raming heeft een hoge mate van onzekerheid vanwege onzekere gedragsreacties en diverse aannames die nodig zijn in verband met databeperkingen.”

Uitsplitsing van de verwachte extra belastingopbrengsten

Daar waar in het verleden door het Ministerie van Financiën steeds alleen een totaal bedrag van 400 a 500 miljoen euro aan verwachte extra belastingopbrengsten werd genoemd die de invoering van Pijler 2 voor de Nederlandse schatkist zou opbrengen, is dat bedrag nu opgesplitst in 3 separate bedragen.

Binnenlandse bijheffing (QDTT)

Het eerste bedrag is het bedrag aan extra belastingopbrengsten dat de binnenlandse bijheffing met zich mee zal brengen. Voor de jaren 2024 t/m 2027 worden de extra belastingopbrengsten geschat op tussen de 38 en 43 miljoen per jaar. Op structurele basis de extra belastingopbrengsten geschat op 55 miljoen per jaar.

De raming van de binnenlandse bijheffing is gebaseerd op de gegevens uit de Nederlandse vpb‐aangiften. Hieruit zijn de bedrijven geselecteerd die aan de omzetcriteria van het wetsvoorstel Wet minimumbelasting 2024 voldoen en die geen deel uitmaken van de uitgezonderde sectoren. Daaraan zijn toegevoegd de multinationals die een CbCR‐verplichting hebben. De verwachting lijkt dus redelijk onderbouwd.

Hieronder gaan we nog in een separate paragraaf kort in op wat volgens het ministerie deze binnenlandse bijheffing veroorzaakt.

Inkomen‐inclusiemaatregel(IIR) en onderbelastewinstmaatregel UTPR

De jaarlijks verwachte extra belastinginkomsten die deze regelingen met zich mee zullen brengen wordt geschat op ongeveer 9 miljoen euro per jaar. Een minimale extra belastingopbrengst dus. De reden hiervoor is dat het ministerie verwacht dat vrijwel alle laagbelastende staten een binnenlandse bijheffing zullen invoeren, hogere tarieven zullen hanteren of grondslagreducties zullen verminderen. Als een laagbelastend land namelijk geen binnenlandse bijheffing invoert, zal door andere landen op basis van inkomen‐inclusiemaatregel en onderbelastewinstbijheffing geheven worden.

Inkomsten uit winstverschuiving naar Nederland uit laagbelastende landen

Het ministerie verwacht dat de grote bulk van de extra belastingopbrengsten (409 miljoen euro) uit winstverschuiving naar Nederland uit laagbelastende landen.

Wederom is deze verwachting erop gebaseerd dat vrijwel alle laagbelastende landen een binnenlandse bijheffing invoeren, hogere tarieven hanteren of grondslagreducties verminderen. Het ministerie gaat ervan uit dat in die nu laagbelastende landen een overwinst aanwezig is die vooral is veroorzaakt door fiscale prikkels. Doordat deze fiscale prikkels aanzienlijk verminderen gaat het ministerie er vanuit dat een deel van de winst zal terugvloeien naar de reguliere marktlanden, waaronder Nederland.

Zowel het ministerie als het CPB erkennen dat de raming een zeer grote onzekerheid kennen omdat deze berust op een inschatting van de gedragseffecten en dat het daarom onzeker is hoeveel winst uiteindelijk zal worden verschoven van laagbelastende staten naar marktlanden als Nederland.

Wat veroorzaakt de binnenlandse bijheffing (QDTT)?

Met trekking tot de binnenlandse bijheffing kent Nederland diverse fiscale regelingen waar geen uitzondering wordt geregeld onder de Wet minimumbelasting. Door deze regelingen kan het effectieve tarief in Nederland mogelijk onder de 15% komen waardoor er bijgeheven moet worden. Voorbeelden van deze regelingen zijn de herinvesteringsreserve (HIR), bosbouwvrijstelling, landbouwvrijstelling, Energie-investeringsaftrek (EIA), Milieu-investeringsaftrek (MIA), Willekeurige afschrijving milieu-investeringen (VAMIL), etc.

De belangrijkste zijn volgens het ministerie echter de innovatiebox en de liquidatieverliesregeling. De innovatiebox verlaagt onder bepaalde voorwaarden het tarief over winsten die uit innovatieve activiteiten voortkomen van 25,8% naar 9%. De liquidatieverliesregeling is een aanvulling op de deelnemingsvrijstelling die bedrijven in staat stelt om verliezen op een deelneming die wordt geliquideerd van de belastbare winst af te trekken. Het gebruik van deze regels doet het effectieve tarief volgens de Wet minimumbelasting dalen. Hierdoor voldoen deze bedrijven mogelijk niet aan het 15%‐criterium.

Opmerking ITP

Van de totale geschatte jaarlijkse extra belastingopbrengsten is een bedrag van de ongeveer 450 miljoen per jaar is dus een bedrag van ongeveer 400 miljoen per jaar volgens het ministerie en het CPB zeer onzeker.

De jaarlijkse geschatte extra belastingopbrengsten van ongeveer 40 tot 50 miljoen die de binnenlandse bijheffing met zich met meebrengen worden veroorzaakt door fiscale stimuleringsregelingen. Voor dit soort activiteiten en investeringen zal waarschijnlijk dus een andere vorm van stimulering gevonden moeten worden. De vraag is dus in hoeverre tegenover deze extra belastingopbrengsten andere uitgaven zullen komen te staan en wat dus uiteindelijk de netto-opbrengst voor de schatkist zal gaan zijn? Hierover wordt voor zover als wij konden nagaan in de ramingstoelichting met geen woord gerept.

Blijft over de geschatte jaarlijkse extra belastingopbrengstvan 9 miljoen euro die de inkomen‐inclusiemaatregel en de onderbelastewinstmaatregel met zich mee zullen brengen. Zoals eerder gezegd lijkt deze verwachting redelijk goed onderbouwd door het ministerie.

De vraag die bij ons dus nog steeds blijft hangen is of de invoering van een minimumbelasting voor grote multinationals en grote binnenlandse groepen de Nederlandse schatkist uiteindelijk een aanzienlijk bedrag gaat opleveren?

De ramingstoelichting zoals gepubliceerd op de website van het Ministerie van Financiën kunt u hier vinden.

In dit artikel kunt u een paar initiële inhoudelijke opmerkingen van ons vinden met betrekking tot het wetsvoorstel voor de Wet minimumbelasting 2024 (implementatie van Pijler 2).

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)